Por Matías Carugati – Management & Fit

En materia de precios, el primer trimestre cerró con números preocupantes para el gobierno. El INDEC reportó una suba de 2,4% mensual en los precios al consumidor del Área Metropolitana de Buenos Aires en marzo. Este porcentaje está apenas por debajo del registro de febrero (2,5%) pero por encima de lo anticipado (1,8% según el REM). Visto en conjunto, el primer cuarto del año cerró con una suba de 6,3% en los precios minoristas lo cual complica el panorama futuro. Dados estos números, la inflación debería promediar el 1,1% mensual de abril a diciembre para finalizar el año con una suba del 17%, lo cual hoy luce difícil, sobre todo con los ajustes tarifarios pendientes (ya programados) y el curso que están tomando las paritarias. ¿Cómo reaccionará el BCRA frente a las perspectivas de incumplimiento con su propia meta? Endurecer la política monetaria es costoso (actividad), “factura” que se potencia en un año electoral.

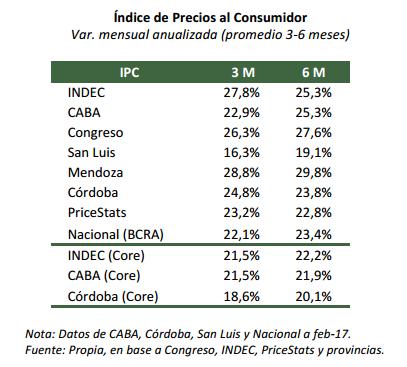

Los aumentos en la electricidad cerraron un trimestre marcado por la suba de tarifas. A nivel de rubros, los que más aumentaron en marzo fueron Educación (5,6% mensual), Indumentaria (4,8%), Alimentos y Bebidas (3%) y Vivienda y Servicios Básicos (2,2%). De todos modos, la suba en alimentos fue al de mayor impacto, con una incidencia de 1,04 puntos en la variación del IPC. En perspectiva, la dinámica de las tarifas de servicios públicos y demás precios regulados empujó la inflación de estos meses. Por caso, la inflación núcleo se mueve a un ritmo del 21,5% anual (inflación mensual promedio de los últimos 3 meses, anualizada), algunos puntos por debajo de la inflación general (27,8% anualizada). Más aún, la inflación neta del impacto de los precios regulados (pero incluyendo los bienes estacionales) hoy ronda el 17,4% anual, muy cerca de la cota máxima de la meta del BCRA.

Mediciones alternativas muestran un panorama similar. Por caso, la inflación mensual fue de 3,6% en Mendoza, FIEL arrojó una suba de 2,8% y el promedio de consultoras privadas publicado por el Congreso mostró un alza de 2,2%. Más allá de las discrepancias por cuestiones metodológicas, de cobertura o de muestreo, las diversas cifras coinciden en reflejar una inflación a la que le cuesta bajar a los niveles que busca el BCRA. Ello se explica (en cierta medida) por el impacto tarifario. En efecto, los datos de alta frecuencia relevados por PriceStats (que no captura la suba de las tarifas al tomar sólo precios online –al menos, no de forma directa–) promediaron una suba de 1,34% en marzo, moviéndose de mayor a menor hasta mediados de mes (tocando un mínimo de 1,22%) para luego repuntar y cerrar con variaciones algo mayores al 1,4%.

El panorama hacia delante es complicado. Primero, porque la inflación hoy no se encuadra en el sendero que pretende el gobierno (ver tabla). Segundo, porque la corrección tarifaria, aún implementada de forma gradual, suma varios puntos a la inflación y complica el cumplimiento de la meta (definida con la inflación general y no la subyacente). Tercero, porque las expectativas continúan desalineadas. La inflación esperada a fines de año por el consenso de analistas (REM) es de 21,2% anual, habiendo aumentado la brecha de credibilidad (diferencia respecto a meta) de 3,8 a 4,2 puntos porcentuales. La sociedad tampoco confía demasiado en el cumplimiento de los objetivos (las expectativas relevadas por UTDT rondan el 25% anual para los próximos 12 meses). Todo esto complica las negociaciones paritarias (cuestiones políticas al margen) y dificulta el proceso de desinflación, ya que la inercia inflacionaria juega en contra de la coordinación de expectativas.

El BCRA está sintiendo las presiones por (in)cumplir con una meta ambiciosa. La autoridad monetaria se muestra comprometida en llevar a la inflación a un rango compatible con sus objetivos y evitar costos reputacionales. Sin embargo, el discurso en público no resulta efectivo, tal como reflejan las expectativas. Por ello es que el BCRA ha decidido tomar acciones concretas. De forma inesperada decidió elevar el centro de corredor de pases a 7 días (tasa de referencia) a 26,25% (150 puntos básicos de aumento), manteniendo el ancho del corredor. Esto implica que la tasa pasiva queda en 25,5%, relativamente bien arbitrada contra las demás tasas de mercado. A esto se suma un incremento en la tasa de las LEBACs en el mercado secundario. El endurecimiento de la política monetaria se produce cuando la recuperación económica aún no tomó impulso, y la decisión podría complicar el frente político. Todo un riesgo para una decisión que no asegura alcanzar el objetivo de fondo.