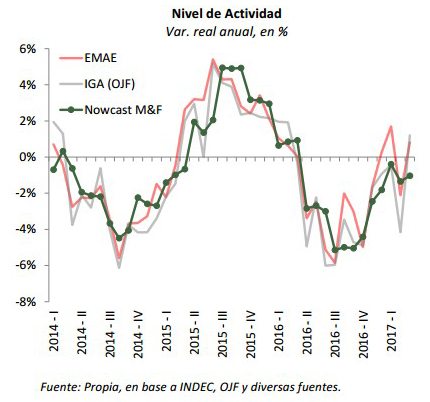

Según datos publicados esta semana por el INDEC, el nivel de actividad económica creció en marzo 0,8% respecto a igual mes del año anterior (+1,9% mensual, sin estacionalidad –s.e.–), arrojando así una expansión de 0,2% en lo que va del año. Estas cifras se muestran en línea con nuestra proyección en tiempo real del PBI (+0,5% trimestral s.e.) y con las estimaciones del Banco Central (+0,7%). De esta manera, la economía sumó el tercer trimestre de crecimiento en fila, dejando atrás la recesión que marcó gran parte del año pasado.

Sin avances concretos de paritarias, el impulso proviene de sectores puntuales. La reactivación está marcada por un fuerte componente de oferta, encabezado por la construcción (+7,8% a/a, en marzo), el agro (+5,8% a/a) y la intermediación financiera (+5,2% a/a). En efecto, los planes de obra pública (potenciados por el factor electoral) fueron determinantes para reactivar el que había sido uno de los sectores más golpeados en 2016. De hecho, según la Asociación de Fabricantes de Cemento Portland (AFCP), los despachos de cemento se incrementaron un 6,9% anual durante el primer tercio del año. Más aún, de acuerdo al Ministerio de Trabajo la construcción es el bloque con mejor performance en materia de empleo en lo que va del año (+3,1% respecto al último trimestre del año pasado).

El campo es el otro motor de peso. Las reformas del año pasado (quita de retenciones, eliminación de cupos, unificación cambiaria) incidieron positivamente en este sector de la economía. Como resultado, se alcanzó una cosecha de trigo récord (18,3 millones de toneladas), la venta de maquinaria agrícola mostró su mejor registro en los últimos seis años (+41% a/a, en el primer trimestre) y las perspectivas de cosecha gruesa para el segundo trimestre se muestran alentadoras a pesar del revés climático. Al mismo tiempo, la ganadería, de la mano de la faena vacuna (+6% a/a), también acompaña la recuperación.

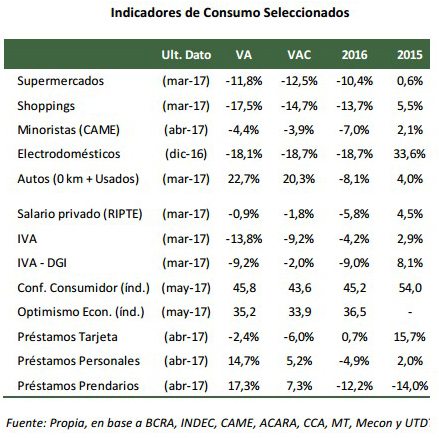

Así todo, el consumo permanece como un factor de preocupación. El año arrancó con inflación relativamente elevada (+9,1% en el primer cuatrimestre), incluso más de lo esperado o deseado por el propio gobierno. Sin una recomposición significativa de los ingresos, el poder adquisitivo de los hogares sigue deprimido y, por ende, también se mantiene débil el consumo. Según datos oficiales, las ventas reales en supermercados retrocedieron un 11,8% a/a en marzo (-12,5% a/a, en el primer trimestre), mientras que la merma en shoppings fue de 17,5% a/a (-14,7% a/a). En tanto, las ventas minoristas relevadas por CAME registraron una baja de 4,4% anual en marzo (mismo porcentaje en abril), acumulando 16 caídas en fila. A los problemas de ingresos se agregan el encarecimiento del crédito (condicionado por la política monetaria) y unas expectativas que conservan el sesgo pesimista (49% de la población, según nuestra última encuesta).

El cierre de paritarias será clave para consolidar la recuperación (y la estrategia electoral). El consumo es uno de las principales expresiones de bienestar de cualquier sociedad. En este sentido, es fundamental para el gobierno poder apuntalar la reactivación desde el gasto familiar. Con una inflación en descenso (a pesar de algunos sobresaltos), proceso que se intensificará en los próximos meses, el resultado de las negociaciones salariales se muestra como la llave para “hacer arrancar” el principal motor económico. Algunos cierres de paritarias (construcción, plásticos, aceiteros) sugieren incrementos por encima de la meta de inflación oficial (17%) y de la inflación esperada (20,8% según el REM), lo que dejaría margen para una recomposición real de los ingresos. De cualquier forma, en pocos meses, el resultado de los comicios mostrará si el consumo finalmente se recuperó y si la reactivación llegó a la “calle”.

Sector Externo: Crece el rojo

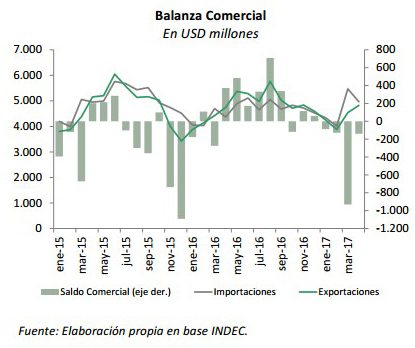

El comercio exterior sigue marcando el ritmo de la economía. De acuerdo a estimaciones oficiales, las exportaciones sumaron USD 4.825 millones en abril (USD 17.495 millones en lo que va del año), lo que representa un expansión del 2% en términos anuales (a/a), crecimiento para nada despreciable si consideramos la elevada base de comparación, producto de la coyuntura local a inicios de 2016. En tanto, las importaciones alcanzaron los USD 4.964 millones (USD 18.782), mostrando un incremento de +13,6% a/a (+9,1%) y arrojando un déficit comercial de USD 139 millones (USD 1.287 millones en el acumulado).

El agro mantiene su protagonismo. Según el INDEC, las exportaciones de productos primarios sumaron USD 1.346 millones en abril, prácticamente el mismo nivel que en igual período del año pasado. Los despachos de cereales (maíz en grano) y oleaginosas (porotos de soja) fueron los que impulsaron este rubro. Por su lado, las exportaciones de manufacturas agropecuarias (MOA) sumaron USD 1.919 millones (+4,6% a/a), lideradas por la venta de harina y aceite de soja. Estimaciones alternativas convalidan este escenario. De acuerdo a la Cámara de la Industria Aceitera de la República Argentina (CIARA), se liquidaron USD 8.339 millones en lo que va del año. Si bien este monto es un 16% inferior al acumulado en igual período del año pasado (alcanzado bajo condiciones extraordinarias), también resulta ser un 20% superior al registrado en igual período de 2015.

Tras un año para el olvido, los despachos industriales comienzan a recuperarse. Las exportaciones de manufacturas industriales ascendieron a USD 1.450 millones el mes pasado, marcando una expansión de 5,3% a/a (+7,1% en el primer cuatrimestre). Las principales subas estuvieron asociadas a metales comunes (+37,6% a/a), productos químicos (+9,7%) y vehículos (+8,4%). Precisamente, fuentes privadas confirman este panorama. Según la Asociación de Fábricas de Automotores (ADEFA), se despacharon 18.571 vehículos en abril, acumulando ventas por 58.764 unidades en lo que va del año, es decir, un 5% más que en igual período de 2016. América Central, Perú, Chile y México son los principales responsables de esta mejora comercial. En tanto, la reciente crisis política en Brasil abre algunos interrogantes en este aspecto. En efecto, las perspectivas de crecimiento para el país vecino, el cual explica casi el 40% de nuestros despachos industriales, fueron corregidas a la baja.

El crecimiento de las importaciones se concentró en ciertos rubros. De acuerdo a cifras oficiales, la compra de bienes de capital sumó USD 1.108 millones en abril, lo que representa un incremento de 25,5% a/a. La adquisición de ferrocarriles de carga para el Plan Belgrano se convirtió en un factor fundamental en esta dinámica. Así todo, el incremento en la compra de bienes de capital (excluyendo equipos de transporte industrial) creció un 6,3% a/a, lo que podría estar sugiriendo una incipiente reactivación por el lado de la inversión. En menor medida también, se registraron aumentos en la compra de vehículos de pasajeros (+32,7% a/a) y bienes de consumo (+12,1%). Si bien la avalancha importadora no parece confirmarse en los números, el déficit comercial se consolida a medida que transcurren los meses. En definitiva, nada que sorprenda si la economía finalmente decide ponerse de pie.