Resumen

En el año 2014 dos mercados de futuros norteamericanos en cierta manera lideraban el ranking mundial: el CME Group y Intercontinental Exchange (ICE). En el 2015, un mercado de la India, el National Stock Exchange of India (NSE) le arrebato al ICE el segundo lugar en el ranking. Hay un evidente crecimiento de los mercados asiáticos, especialmente de los chinos: Dalian, Zhengzhou y Shanghai Futures Exchange. ¿India y China están desafiando la supremacía de los Estados Unidos?

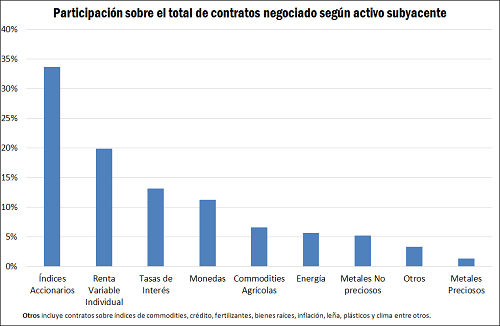

Según datos obtenidos de Futures Industry Association (FIA), en el año 2015 se negociaron 24.775 millones de contratos. El 78% fueron derivados financieros, en tanto que el 22% restante fueron derivados sobre activos no financieros, incluyéndose en esta categoría entre otros, a los commodities agrícolas, energía y metales preciosos y no preciosos.

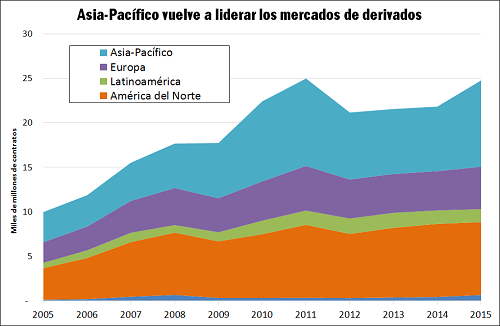

En términos del número de contratos operados para el año 2015, las plazas asiáticas se posicionaron en el primer lugar con un 33,7% del total, superando el 33,1% correspondiente a América del Norte. Ello fue en parte posible por lo comentado anteriormente: el National Stock Exchange of India (NSE) logro arrebatarle el segundo puesto a nivel global al Intercontinental Exchange (ICE). A primera vista, los datos relevados con respecto a la operatoria global de futuros y opciones parecería mostrar que los mercados asiáticos, particularmente aquellos localizados en India y China, estarían poniendo en tela de juicio a la supremacía de las plazas norteamericanas. Sin embargo, hay que tener cuidado con dicha afirmación. Sin desdeñar el fenomenal auge de los mercados asiáticos, debemos ser conscientes del hecho de que comparar el volumen operado en mercados de derivados es, de por sí, una tarea de una naturaleza difícil y delicada. Los contratos de futuros y opciones que se listan en las diversas plazas institucionalizadas del mundo, tienen la característica de ser estandarizados para permitir una operatoria más líquida y varían considerablemente tanto en términos cuantitativos como cualitativos de mercado a mercado. No sólo difieren sus activos subyacentes, lo cual hace que deban aplicarse diferentes unidades de medida (ya sean físicas o en términos de una unidad monetaria) sino que también lo hace su tamaño, o sea, la cantidad del subyacente que representa el contrato (Ej: toneladas de soja). A su vez, el valor de dicho activo también varía a lo largo del tiempo. Estos hechos hacen que sea dificultoso arribar a alguna conclusión sobre la contienda Asia-USA en estos mercados de futuros cuando se mide la operatoria en número de contratos.

Por dar un ejemplo, el incremento en la operatoria de los futuros y opciones de Nifty 50 del NSE de la India marca un aumento interanual del 81,5% en los contratos negociados en el 2015. En este mercado el tamaño de los contratos fue reducido a la mitad, de representar 50 veces el índice a 25 veces en octubre de 2014, para luego volver a ser incrementado a 75 veces el índice en octubre de 2015. Esto explica la marcada volatilidad en la operatoria de dicho producto y en la cantidad de contratos negociados.

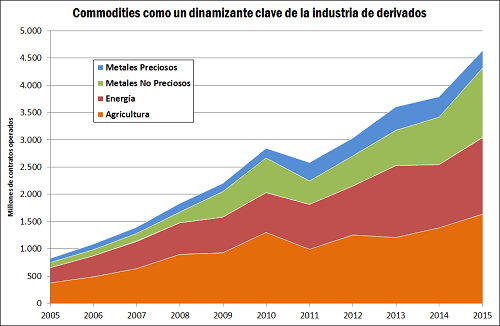

A pesar de esto, no hay dudas que el crecimiento de la industria asiática es sólido y se fundamenta en factores no artificiales relacionados con la diversificación de productos operados y la difusión de los ya establecidos. Como dijimos antes, a nivel mundial el grueso de los derivados que se operan corresponde a contratos sobre activos financieros. Sólo los futuros y opciones sobre renta variable (ya sea en forma de índices accionarios o títulos individuales) representan más de la mitad del total. En la última década, sin embargo, se ha evidenciado una marcada aceleración en el volumen de operaciones en derivados sobre commodities, con un alza superior al 450% para la última década. Este ha sido uno de los factores que explican el surgimiento y crecimiento de los mercados de futuros de Asia, región caracterizada por un alto nivel de producción y consumo de materias primas.

Recientemente la negociación de este tipo de activos ha ido más allá de los contratos sobre insumos energéticos, metales, granos y sus subproductos. Algunos de los contratos que han registrado un mayor incremento en su operatoria en los mercados de China como el Dalian Commodity Exchange y el Zhengzhou Commodity Exchange han sido sobre productos más exóticos como químicos y petroquímicos utilizados en industrias como la textil, plástica y automotriz. En su conjunto, este tipo de contratos han llegado a superar a los futuros y opciones sobre metales preciosos. Esto explica el mayor crecimiento de Asia.

En síntesis, hay un crecimiento evidente en los mercados institucionalizados de Asia. Las experiencias del National Stock Exchange of India (NSE), el Dalian Commodity Exchange (DCE), el Zhengzhou Commodity Exchange (ZCE) y el Shanghai Futures Exchange (SHFE) lo evidencian claramente. Pero de allí a considerar que pueden llegar a superar el volumen y la operatoria de los mercados estadounidenses/europeos es demasiado prematuro para poder afirmarlo. Hay que esperar. El tiempo aportará la última palabra

Nota

La actividad agrícola, como cualquier otra actividad económica, está expuesta a determinados riesgos, en especial, el riesgo de producción y el riesgo climático, que afectan directamente el rendimiento del cultivo; y el riesgo de precio, cuyo efecto se observa en la rentabilidad de la empresa. Este último no es otra cosa que la probabilidad de variaciones en el precio, las cuales pueden resultar beneficiosas para los resultados del productor agropecuario, acopiador o exportador; como también altamente perjudiciales. En general, todo negocio sujeto a resultados extremos se caracteriza por ser sumamente riesgoso. La cobertura de este riesgo en los mercados de derivados, si bien no elimina las fluctuaciones de los precios, permite minimizar el impacto que producen los cambios adversos sobre los ingresos y costos de una empresa.

Reconociendo la importancia que tienen estos mercados de futuros y opciones, particularmente para el negocio granario internacional, veamos lo que sucedió a nivel mundial con los principales mercados institucionalizados en los últimos dos años. Allí hemos detectado dos elementos importantes, que son sumamente llamativos:

1)En el año 2014 Estados Unidos (con la ayuda de Europa) en cierta manera lideraba el ranking mundial con sus dos principales mercados de futuros institucionalizados. En primero en el ranking, el CME Group, y el segundo el Intercontinental Exchange (ICE), el cual se compone de plazas de derivados localizadas tanto en EE.UU. como Europa. En el 2015, un mercado de la India, el National Stock Exchange of India (NSE) le arrebato al ICE el segundo lugar en el ranking con un crecimiento en el volumen de operaciones realmente espectacular.

2)Este hecho no se dio de forma aislada, sino que formó parte de un proceso de fortalecimiento de la posición de los mercados asiáticos. Entre los 10 principales mercados a nivel global para el año 2015, los que más crecieron fueron el citado NSE de la India y tres mercados de futuros chinos: Dalian Commodity Exchange (DCE), Zhengzhou Commodity Exchange (ZCE) y Shanghai Futures Exchange (SHFE).

Esto nos lleva a la hipótesis de que los mercados asiáticos, particularmente localizados en India y China, estarían disputando la supremacía estadounidense en los mercados de futuros institucionalizados. Vamos a ver en este artículo si es correcta esta hipótesis.

La historia de los mercados de futuros y algunos números actuales.

Si bien el primer contrato de futuros sobre commodities agrícolas es generalmente atribuido a un contrato de arroz desarrollado en el Dojima Rice Exchange de Japón a principios del siglo XVIII, el nacimiento de los mercados de futuros modernos tuvo lugar en Estados Unidos, en la ciudad de Chicago, situada en el corazón de la región agrícola norteamericana. Su puerto de tierras adentro ha servido históricamente como medio de transporte de los granos a través de los Grandes Lagos. Productores y procesadores de granos viajaban a Chicago para comprar y vender en el mercado spot que allí se desarrollaba. En los años de buenas cosechas, no faltaban oportunidades en las que los productores llegaban a la ciudad con sus granos y ante la falta de compradores, dejaban abandonado el cargamento en las calles. Los negocios a plazo eran una salida a aquella situación, permitiendo a los comerciantes, al comprar o vender forwards, asegurarse con anticipación la oferta o demanda de los granos. Sin embargo, estas operaciones a término eran muy riesgosas ya que el incumplimiento era bastante habitual.

Buscando una solución al problema, un grupo de 82 empresarios locales formaron la “Chicago Board of Trade” en 1848, centralizando las transacciones en una única plaza de negociaciones y acotando el riesgo, dado que el conocimiento mutuo de los operadores imponía un costo más elevado al incumplimiento del contrato. Los compradores y vendedores que quisieran comercializar año tras año en el CBOT tenían que preocuparse por tener buenos antecedentes. En 1865, el CBOT dio un paso más allá y listó contratos de futuros. A pesar de que continuaban siendo contratos bilaterales, los futuros eran estandarizados. Las partes sólo tenían que negociar el precio del contrato ya que el activo subyacente, la cantidad comprendida, la fecha en que el intercambio debiera ocurrir y el método de entrega y pago estaban predeterminados. Además, el mercado de futuros imponía otras reglas tales como horarios de negociación, la autorización previa de los agentes que podían participar en el mismo, límites al precio máximo y mínimo a pactar, la calidad de los productos, la localización de la entrega, entre otras.

Los mercados de futuros y opciones surgieron inicialmente vinculados a la cobertura de riesgo precio de productos agropecuarios (arroz, trigo, huevos, manteca, etc.) pero con el paso del tiempo se expandieron hacia instrumentos financieros (divisas, tasas de interés, acciones, índices bursátiles, etc.). En la actualidad, los volúmenes más importantes se verifican en los contratos financieros. Como puede verse en el Gráfico N°1 con datos obtenidos de Futures Industry Association (FIA), en el año 2015 de casi 24.775 millones de contratos operados en el mundo, el 78% fueron derivados financieros, en tanto que el 22% restante fueron derivados sobre activos no financieros, incluyéndose en esta categoría entre otros, a los commodities agrícolas, energía y metales preciosos y no preciosos.

Es correcto afirmar que los dos mercados de derivados más “tradicionales” del mundo fueron creados en Chicago en el siglo XIX, Chicago Board of Trade (CBOT) y Chicago Mercantile Exchange(CME), sobre la base de las importantes producciones agropecuarias del Medio Oeste norteamericano. Esta historia pesa en la actualidad, ya que Estados Unidos tiene una participación relevante en el volumen operado a nivel mundial en mercados institucionalizados de futuros y opciones. Si bien en el año 2006 esa participación alcanzaba al 56% del total operado a nivel mundial, en el año 2015 aún era del 33%, cifra por cierto significativa.

La CBOT durante mucho tiempo listó solamente instrumentos agrícolas, pero en 1975 expandió su oferta incluyendo contratos sobre activos financieros, empezando por contratos de futuros sobre bonos del tesoro de los EE.UU. (hoy uno de los contratos más activamente negociados). Por más de 145 años, el único método operativo de este mercado fue el “open outcry”, es decir, la negociación a viva voz. Sin embargo, a partir de 1994, comenzó a utilizar plataformas electrónicas para cursar sus operaciones. Actualmente, la negociación electrónica representa el grueso del volumen de la plaza, sólo sobreviviendo algunos pisos en los cuales se operan opciones.

El otro gran mercado de Chicago, el CME, fue establecido en 1874 para proveer un mercado sistemático de productos tales como manteca, huevos, pollos y otros productos de granja. En el año 1972, revoluciona la industria de derivados creando el International Monetary Market (IMM), que opera los primeros contratos de futuros de divisas. Sucesivamente se va verificando un crecimiento exponencial de los derivados financieros y en 1982, CME lista los futuros de Eurodólares (futuros de tasa de interés de corto plazo) y da inicio a una nueva generación de futuros sobre “índices”.

Durante 2005, CBOT acuerda una alianza con el CME para que las operaciones del primero pudieran liquidarse y compensarse a través del último. Ambos mercados se fusionarían a partir del año 2007, pasando a formar parte del CME Group, el mercado de mayor volumen a nivel mundial en productos agrícolas como soja, trigo y maíz. El año siguiente se consolidaría aún más adquiriendo un importante mercado neoyorkino, el New York Mercantile Exchange (NYMEX), que se destacaba por ocupar el primer puesto mundial en volúmenes operados en productos energéticos, tales como petróleo crudo y gas natural.

CME Group estableció también un acuerdo de enrutamiento de órdenes con BM&F BOVESPA de Brasil y posteriormente realizó alianzas estratégicas con CMA, Korea Exchange, Dubai Mercantile Exchange y otros mercados emergentes en materia de derivados. Resulta importante destacar que posee participación accionaria en ROFEX y MATBA.

Es interesante apreciar la relación entre el volumen negociado de futuros y opciones en este mercado versus la producción norteamericana. En la campaña 2015-2016, en el CME Group se negociaron 94 veces la producción de trigo de USA, 69 veces la de soja y más de 30 veces la de maíz. Estas cifras resultan colosales al momento de compararlas con los volúmenes negociados en nuestro país en futuros y opciones, donde el tonelaje operado anualmente en futuros en Argentina entre MATBA (Mercado a Término de Buenos Aires) y ROFEX (Mercado a Término de Rosario) apenas supera el 35% del total producido. El mejor año fue el 2012, cuando el tonelaje operado por ambos mercados representó el 54% de la producción nacional de granos.

¿Qué muestra el ranking de la industria de futuros y opciones de los años 2014 y 2015?

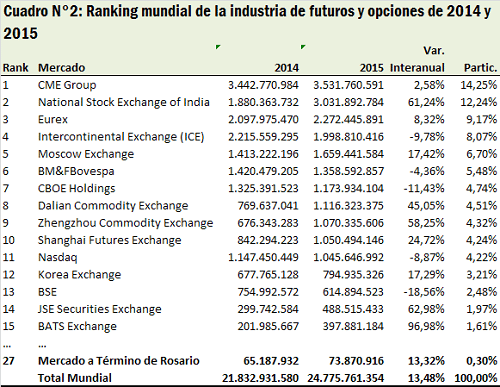

En el cuadro N°1 podemos observar el Ranking de la Futures Industry Association de los últimos dos años, 2014 y 2015, según volumen operado (en número de contratos). Se confirma en ambos años como líder absoluto el CME Group con una participación en el total mundial de contratos operados del 14,25% en el año 2015.

Según la FIA, en la actualidad los diez principales mercados de futuros del mundo concentran cerca del 74% del volumen total negociado.

Estados Unidos, además del CME Group, cuenta con otro mercado de gran envergadura: el Intercontinental Exchange (ICE). Este mercado en el 2014 se había ubicado en el segundo lugar en el ranking mundial con 2.215 millones de contratos y una participación del 10,41% sobre el total de contratos operados. Lo llamativo, es que en el 2015, un mercado de la India -el National Stock Exchange of India (NSE)- le arrebato el segundo lugar en el ranking al negociar 3.031 millones de contratos. El NSE ostentó en el 2015 el 12,24% del total de contratos operados. En el 2015 el ICE quedó relegado al cuarto lugar, luego del CME Group, el NSE Indio y el Eurex.

Tengamos presente lo siguiente: el Intercontinental Exchange (ICE) siempre se destacó por su importante operatoria en contratos derivados sobre energía. Éste mercado también se fusionó con otro gigante de la industria, el New York Board of Trade (NYBOT). En noviembre de 2013, ICE completó su adquisición de “NYSE Euronext”, creando así uno de los más importantes grupos operadores de mercados regulados y cámaras de compensación. Cuando hablamos del NYSE nos estamos refiriendo a la Bolsa de New York, la mayor bolsa de valores del mundo por la capitalización de mercado de sus empresas cotizantes.

Analicemos como nació “NYSE Euronext”. Euronext fue el primer mercado genuinamente transnacional, creado en el año 2000 a través de la fusión de las bolsas de París, Ámsterdam y Bruselas. Más tarde, adquirió el mercado de derivados con base en Londres, LIFFE (London International Financial Futures and Options Exchange), se fusionó con la Bolsa de Valores de Lisboa, y formalizó un joint venture con la Bolsa Italiana. En abril de 2007 se crea “NYSE Euronext Liffe”, compañía holding que surge por la combinación de NYSE Group (New York) y Euronext (Paris). Como se expresara anteriormente, en el año 2013 “NYSE Euronext” paso a formar parte de ICE.

A pesar de su extensión, el ICE fue superado en el 2015 por National Stock Exchange of India(NSE) en términos de número de contratos negociados. Este último mercado inició sus operaciones en 1992, dedicándose a toda clase de activos financieros, incluyendo futuros y opciones. Sus derivados estrella corresponden a opciones de índices S&P Nifty (índice accionario con las 50 compañías con mayor liquidez del mercado indio) y futuros de dólar/rupia.

India, a su vez, posee otras dos grandes bolsas:

a) Multi Commodity Exchange (MCX): comenzó a operar en 2003, listando más de cuarenta clases de activos relacionados con commodities, tales como metales, energía y productos agrícolas. En la actualidad, es una de las bolsas más grandes del mundo en operaciones con futuros de plata, oro, petróleo y divisas.

b) United Stock Exchange of India (USE): es la bolsa más nueva del país. Comenzó a ofrecer contratos de futuros y opciones sobre moneda en noviembre de 2010, experimentando un crecimiento del 181% para finales de 2011. Este potencial la posicionó como la tercera bolsa más importante del mundo en términos de operaciones con monedas.

Estos tres mercados de India se encuentran entre los más importantes a nivel mundial por volumen de operaciones, según el ranking elaborado por la FIA (Futures Industry Association). De hecho, en 2012 lideraron el ranking de trading de monedas, ocupando el 1°, el 2° y el 4° puesto, respectivamente.

En el tercer lugar del ranking del 2015 aparece el Eurex. Este mercado creado en 1996 con la fusión de los Mercados de Derivados de Alemania (DTB) fue operado por la Bolsa Alemana (Deutsche Börse) y el Mercado de Derivados de Suiza (SOFFEX) de la Bolsa Suiza (SIX). En el año 2012, la SIX vendió su participación del 50% a la Bolsa Alemana pasando a ser ésta última la única propietaria del mercado. En la actualidad, Eurex es el mercado de futuros más importante de Europa y uno de los tres mercados más grandes del mundo en términos de volúmenes negociados y diversidad de productos. Ofrece un abanico de productos que comprende los derivados de índices bursátiles más negociados y líquidos denominados en euros y en francos suizos, así como una amplia oferta de productos sobre acciones individuales, títulos de renta fija, clases de activos alternativos y materias primas. Sus productos son referencia a nivel mundial.

En el ranking también aparecen tres mercados de China. Ellos son:

a)Dalian Commodity Exchange (DCE), mayor mercado mundial de futuros de harina y aceite de soja y de soja no transgénica. Puesto N°8 en el año 2015.

b)Zhengzhou Commodity Exchange (ZCE), mercado con mayor negociación de futuros de azúcar blanca y algodón a nivel mundial; muy importante en las operaciones de trigo. Puesto N°9 en el año 2015.

c)Shanghai Futures Exchange (SHFE), constituido mediante la fusión de tres bolsas: la de metales, la de productos básicos y la de cereales y aceites. Se ha convertido en un centro de referencia para las cotizaciones de futuros sobre cobre y caucho manteniéndose entre los 10 primeros puestos del ranking mundial de mercados de futuros según número de contratos negociados.

En 2006, los 3 mercados de futuros de China SHFE, DCE, ZCE y los mercados de valores de Shanghai y Shenzhen fundaron el Mercado de Futuros Financieros de China – CFFEX.

Otro de los mercados más importantes de Asia Oriental es el Korea Exchange (KRX), con su división de derivados KOFEX, Korea Options & Futures Exchange, que negocia futuros y opciones de KOSPI 200, índice bursátil que representa las acciones de las 200 empresas más importantes que cotizan en el Mercado de Valores de Corea. En los últimos diez años, los contratos de opciones sobre KOSPI 200 se encontraron entre los más operados en términos de derivados sobre renta, posicionando al mercado en los primeros puestos del ranking de la FIA.

También se encuentran entre los mercados pujantes y con gran perspectiva de expansión los mercados de Hong Kong (HKEx) y el Bursa Malaysia Derivatives (BMD) de Malasia, siendo su principal producto los contratos de futuros de aceite de palma, que constituyen el precio de referencia global para la industria.

En América Latina, Brasil cuenta con el principal mercado de derivados de la región, denominado BM&F BOVESPA. Éste surge de la integración en el 2008 de la Bolsa de Mercadorías & Futuros (BM&F) y la Bolsa de Valores de San Pablo (BOVESPA). Es el único mercado de futuros de América Latina que concentra volúmenes de negociación comparables con los principales mercados del mundo. En los últimos años, ha mostrado un crecimiento anual aproximado del 70%. En el año 2015, se posicionó en el puesto n° 6 a nivel mundial por volumen de contratos negociados.

En nuestro país, los 2 mercados institucionales de futuros son el Mercado a Término de Rosario o Rosario Futures Exchange (ROFEX) y el Mercado a Término de Buenos Aires (MATBA). Ambos iniciaron sus operaciones a principios del siglo pasado y registraron una gran actividad en las primeras décadas del siglo XX. Al año 2015 Rofex participó en el puesto N° 27 del ranking internacional de la FIA. Negoció 73,8 millones de contratos en dicho año, lo cual representó el 0,3% del total mundial (24.775 millones de contratos).

En el 2015, ¿India y China disputan la supremacía norteamericana?

De acuerdo a estadísticas de la Futures Industry Association, a lo largo del año 2015 el volumen acumulado de operatoria en mercados de derivados institucionalizados alcanzó los 24.750 millones de contratos, registrando un incremento interanual del 13,5% —la mayor tasa de crecimiento desde el año 2010— y encontrándose apenas por debajo del récord de 24.980 millones marcado en el año 2011. La suba, sin embargo, dista de ser homogénea en términos geográficos. El grueso del incremento tuvo lugar en mercados asiáticos, los cuales evidenciaron un alza de su volumen operado de casi 2.450 millones de contratos, o un 33,7% interanual, mientras que el resto de los mercados del planeta apenas registraron una mejora del 3,4%. Esto permitió a los mercados asiáticos posicionarse en conjunto en el primer puesto en términos de volumen, algo que ya había sucedido una vez en 2010.

Esta dinámica fue la que se encontró detrás del escalamiento en el ranking de los mercados asiáticos, incluyendo el salto a segundo puesto del NSE de India. Por sí solo, el NSE explica casi la mitad del incremento en el volumen operado en todos los mercados asiáticos (con un alza de 1.150 millones de contratos), particularmente gracias al crecimiento de la operatoria de sus contratos de opciones sobre el índice accionario Nifty 50. Los tres mercados chinos que redondean el top 10 aportan al incremento con un alza algo menor de unos 950 millones de contratos.

Estos datos, nos podrían llevar a deducir que India y China estarían disputando la supremacía estadounidense en los mercados de futuros institucionalizados. Sin embargo, hay que tener cuidado con dicha afirmación. Cabe realizar la siguiente aclaración: sin desdeñar el fenomenal auge de los mercados asiáticos, debemos ser conscientes del hecho de que comparar el volumen operado en mercados de derivados es, de por sí, una tarea de una naturaleza difícil y delicada. Los contratos de futuros y opciones que se listan en plazas institucionalizados, si bien tienen la característica deseable de ser estandarizados para permitir una operatoria más líquida, varían considerablemente tanto en términos cuantitativos como cualitativos de mercado a mercado. No sólo difieren sus activos subyacentes, lo cual hace que deban aplicarse diferentes unidades de medida (ya sean físicas o en términos de una unidad monetaria) sino que también lo hace su tamaño, o sea, la cantidad del subyacente que representa el contrato (Ej: toneladas de soja). A su vez, el valor de dicho activo también varía a lo largo del tiempo. Estos hechos hacen que sea dificultoso arribar a alguna conclusión, ya que el número de contratos resulta ser la medida homogénea que se encuentra a disposición con mayor facilidad.

Por dar un ejemplo, el incremento en la operatoria de los futuros y opciones de Nifty 50 del NSE de la India marca un aumento interanual del 81,5% en 2015. En este mercado el tamaño de los contratos fue reducido a la mitad, de representar 50 veces el índice a 25 veces en octubre de 2014, para luego volver a ser incrementado a 75 veces el índice en octubre de 2015. Esto explica la marcada volatilidad en la operatoria de dicho producto y en la cantidad de contratos negociados.

No obstante, el crecimiento de la industria asiática es sólido y también se fundamenta en factores no artificiales relacionados con la diversificación de productos operados y la difusión de los ya establecidos. En el Gráfico N° 1 ya habíamos mostrado el hecho de que el grueso de los derivados que se operan en plazas listadas corresponde a contratos sobre activos financieros. Sólo los futuros y opciones sobre renta variable, ya sea en forma de índices accionarios o títulos individuales, representan más de la mitad del total. En la última década, sin embargo, se ha evidenciado una marcada aceleración en el volumen de operaciones en derivados sobre commodities, con un alza superior al 450% para la última década. Este ha sido uno de los factores que se ha encontrado tras el surgimiento de los mercados menos tradicionales de Asia, región caracterizada por un alto nivel de producción y consumo de materias primas.

Recientemente la negociación de este tipo de activos ha ido más allá de los contratos sobre insumos energéticos, metales, granos y sus subproductos. Algunos de los contratos que han registrado un mayor incremento en su operatoria en los mercados de China como el Dalian Commodity Exchange y el Zhengzhou Commodity Exchange han sido sobre productos más exóticos como químicos y petroquímicos utilizados en industrias como la textil, plástica y automotriz. En su conjunto, este tipo de contratos que no caen en categorías más tradicionales han incluso llegado a superar a los futuros y opciones sobre metales preciosos.

En síntesis, hay un crecimiento evidente en los mercados institucionalizados de Asia. Las experiencias del National Stock Exchange of India (NSE), el Dalian Commodity Exchange (DCE), el Zhengzhou Commodity Exchange (ZCE) y el Shanghai Futures Exchange (SHFE) lo evidencian claramente. Pero de allí a considerar que pueden llegar a superar el volumen y la operatoria de los mercados estadounidenses/europeos es demasiado prematuro para poder afirmarlo. Hay que esperar. El tiempo aportará la última palabra.

Comentarios