1- Molienda de soja en enero.

Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la molienda de soja durante el año calendario 2023 totalizó apenas 27,1 Mt, el menor volumen en 19 años. A pesar de alcanzarse importaciones récord de la oleaginosa por 10,4 Mt, los escasos suministros locales como consecuencia de la sequía y la magra cosecha impactaron de lleno sobre la industria del crushing.

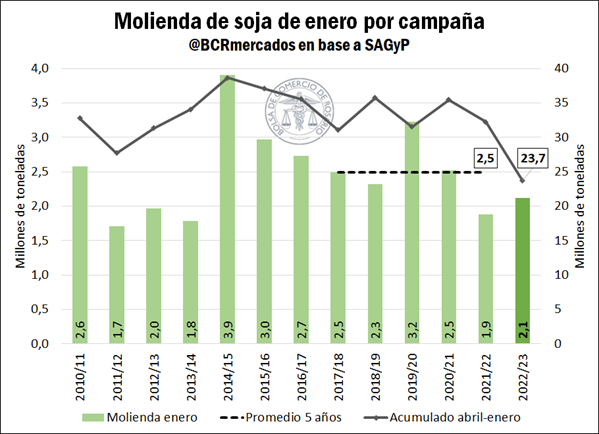

No obstante, la molienda de enero se muestra más alentadora en comparación al año anterior. Según datos oficiales, el crushing de soja alcanzó 2,1 Mt durante el primer mes del año, acumulando un volumen total de 23,7 Mt en lo que va de la campaña. Si bien este guarismo se mantuvo por debajo del promedio de los últimos cinco años para enero, el cual asciende a 2,5 Mt, se advierte un crecimiento del 13% respecto de igual período de 2023.

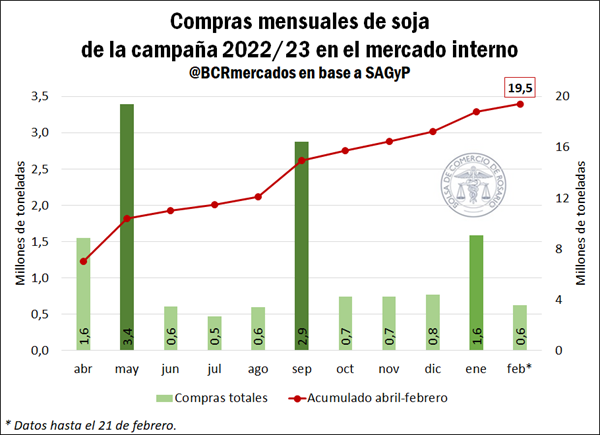

El incremento de la molienda en enero vino de la mano de una mayor dinámica en la comercialización de soja en el mercado interno. De acuerdo con SAGyP, enero se destacó como el tercer mes de mayor comercialización de soja de la campaña 2022/23 en el mercado local, con compras totales que alcanzaron 1,6 Mt, sólo por detrás de mayo y septiembre. Casi la totalidad de las compras (esto es, el 99%) fueron realizadas por la industria.

No conforme con ello, las importaciones de la oleaginosa también se mantuvieron elevadas. A pesar de que las compras externas suelen ser estacionalmente bajas durante enero, los datos del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) arrojan importaciones certificadas de soja por un volumen de casi 292.000 toneladas durante el primer mes del año, marcadamente por encima de las 17.500 toneladas que ingresaron en igual mes de 2023. De hecho, el volumen importado durante el primer mes de este año se ubicó un 150% por encima del promedio de importaciones de la oleaginosa de enero de los últimos 10 años.

Por otra parte, respecto de la comercialización en el mercado interno, se destaca que durante el mes de enero se fijó precio para 1,7 Mt de soja de la campaña en curso. Teniendo en cuenta que se comercializaron 1,6 Mt, esto indica que aumentó la proporción de mercadería con precio en firme en el total de mercadería comercializada de la campaña actual, principalmente como consecuencia de la devaluación de diciembre y la menor brecha cambiaria resultante.

Finalmente, en un contexto internacional de precios a la baja, cabe mencionar que la cotización en pesos de la soja en el mercado físico de granos de Rosario retrocedió más de un 8% durante el mes de febrero, y finalizó este jueves a $ 243.500/t, en tanto la cotización en dólares se ubicó en US$ 276,0/t, alcanzando durante la última semana su menor valor desde septiembre de 2020. De igual modo, la baja de los precios impactó sobre el mercado a término, siendo que el contrato de soja mayo experimentó una caída del 5% durante febrero, finalizando este jueves a un precio de referencia de US$ 276,0/t.

2- Línea de largada para la campaña comercial de maíz 2023/24

Comienza el mes de marzo y junto con él se inicia la campaña comercial de maíz 2023/24. Las estimaciones de GEA-BCR indican que el área sembrada con el cereal a nivel nacional habría descendido un 3% respecto de la campaña previa, totalizando 8,6 millones de hectáreas. No obstante, la mejora en las condiciones climáticas permitiría un incremento interanual de la producción, que podría alcanzar 57,0 Mt.

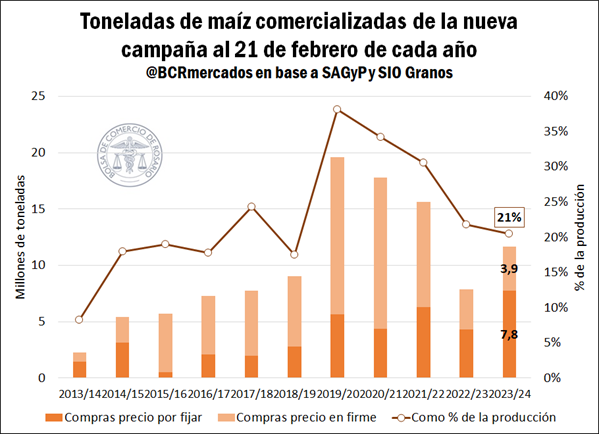

En cuanto a la comercialización en el mercado interno, los datos más recientes de SAGyP señalan que las compras internas de maíz de la nueva campaña ascendían a 11,7 Mt al 21 de febrero, lo que representa el 21% de la cosecha estimada. Esto advierte cierto retraso en la comercialización anticipada del cereal. Si bien para igual fecha del año anterior las compras alcanzaban el 22% de la producción, el promedio de los últimos cinco años arroja una comercialización del 28% de la producción para el mismo período.

Adicionalmente, se destaca que, del total de compras realizadas, sólo 3,9 Mt tienen precio en firme. En otras palabras, el 67% del total de las compras de maíz de la nueva campaña se negociaron bajo la modalidad de precio por fijar.

Por otro lado, considerando que gran parte de la producción de maíz en nuestro país tiene como destino final la exportación, un punto a destacar es la bajante en el río Paraná durante los últimos meses. Según el último informe de actualización del Instituto Nacional del Agua (INA), el aporte de la alta cuenca del río Paraná en Brasil se encuentra estabilizado, pero los valores actuales de caudal en los distintos ríos afluentes de esa región se ubican por debajo de los promedios de los últimos 25 años.

De hecho, los datos de Prefectura Naval Argentina indican que al 29 de febrero la altura del río Paraná en el hidrómetro Rosario se ubicó en 1,68 metros, un abrupto descenso teniendo en cuenta que al 1° de enero de este año alcanzaba 4,75 metros, y que se considera 2,47 metros como la altura estándar de referencia. Mientras tanto, las previsiones del INA advierten que la altura del río en el hidrómetro Rosario comenzaría a recuperarse recién hacia finales de marzo.

Por último, en lo que respecta al mercado físico de granos de Rosario, se advierte que el precio de referencia en pesos del cereal se mostró a la baja durante el mes de febrero, retrocediendo un 9% y finalizando este jueves a una cotización de $ 141.000/t, mientras que el precio en dólares se ubicó en US$ 159,8/t, alcanzando esta semana su menor valor desde septiembre de 2020. En cuanto al mercado a término, el contrato de maíz abril anotó este jueves un valor de US$ 167,0/t, 4% por debajo respecto de la cotización de principios de mes.

3- Panorama internacional.

La abundante oferta mundial de soja y maíz se presenta como uno de los factores bajistas más importantes sobre las cotizaciones de los granos gruesos en los mercados internacionales. Si bien se estima que la producción en Brasil retrocedería levemente respecto de los récords alcanzados en el ciclo 2022/23, la recuperación de la producción en nuestro país más que compensaría dicha disminución, resultando en elevados suministros sudamericanos.

Tomando los datos más recientes de la Compañía Nacional de Abastecimiento (Conab) de Brasil, la producción de maíz alcanzaría 113,7 Mt durante 2023/24, en tanto la cosecha argentina ascendería a 57,0 Mt. En conjunto, la oferta total del cereal de ambos países se ubicaría en 170,7 Mt, 2% por encima de las 167,9 Mt de la campaña 2022/23.

En cuanto a la soja, sucede algo similar. Mientras la producción de Brasil totalizaría 149,4 Mt para 2023/24, la cosecha en nuestro país ascendería a 49,5 Mt, obteniendo en conjunto una producción de 198,9 Mt de la oleaginosa. Esto implica un crecimiento interanual del 14% en la producción conjunta de ambos países, que se estima que alcanzó 174,6 Mt durante el ciclo previo.

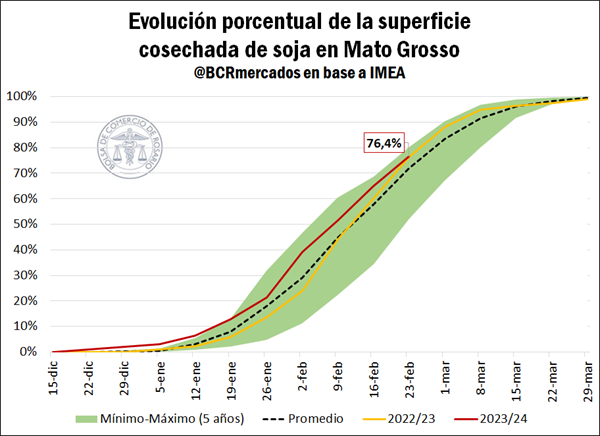

En este contexto, la cosecha de soja en nuestro país vecino avanza a muy buen ritmo, principalmente gracias a la escasez de lluvias que permitió que la recolección de la oleaginosa progrese rápidamente, aportando nuevos suministros al mercado mundial. Según el Instituto Mato-Grossense de Economía Agropecuaria (IMEA), en Mato Groso, el principal estado productor de soja de Brasil se llevaba cosechado más del 76% del área total implantada al 23 de febrero, similar al guarismo observado a la misma altura del año anterior, aunque más de 4 p.p. por delante del promedio de los últimos cinco años.

A nivel nacional, los datos de la Conab indican que la cosecha de soja brasilera alcanzó el 38% del área implantada al 24 de febrero, 4 p.p. por encima de lo observado para igual fecha del año 2023.

Finalmente, ante un escenario de abundante oferta mundial, los precios de los granos gruesos han mostrado una clara tendencia a la baja en el Mercado de Chicago durante el mes de febrero, con el contrato de mayor volumen operado de maíz perdiendo un 4% de su valor, y la soja un7%, alcanzando valores mínimos en más de tres años. Esa misma baja de precios impulsó compras técnicas de maíz durante la última semana, que apuntalaron levemente las cotizaciones respecto de la semana previa, llevando el precio del cereal a US$ 163,7/t este jueves. La soja, por su parte, anotó nuevamente pérdidas respecto de la semana previa, finalizando este jueves a un precio de referencia de US$ 414,6/t.

Fuente: BCR