Tras las elecciones generales, el tablero político se alteró completamente. La primera vuelta arrojó resultados inesperados, con implicancias directas sobre las estrategias electorales y las perspectivas económicas. Con miras al ballotage, una paridad no anticipada muestra relativamente más fortalecido al candidato opositor y genera dudas respecto a la competitividad de la fórmula oficialista. Al margen de los factores políticos que puedan favorecer o no a Daniel Scioli la economía tendrá influencia sobre el resultado electoral, manteniéndose como un riesgo potencial negativo. De todas formas la segunda vuelta se mantiene con el resultado aún abierto, convirtiendo esta definición electoral en la más reñida desde la vuelta de la democracia.

Los resultados fueron más parejos de lo que se preveía. A nivel nacional, Daniel Scioli obtuvo el apoyo del 36,86% de los votantes, seguido muy de cerca por Mauricio Macri (34,33%) y, algo más rezagado, por Sergio Massa (21,34%). Aún cuando aumentó su caudal de votos, el candidato oficialista fue el único de los tres que retrocedió respecto a la elección primaria en términos porcentuales (-1,8 puntos). La buena performance de Cambiemos se explica por varios factores: (1) Mayor participación del electorado (cerca del 80%, lo que implica 1,2 millones más de votos que en las PASO); (2) Menor porcentaje de votos en blanco (cayó del 5% al 2,4%, o alrededor de 600 mil sufragios); (3) Tendencia de un voto “estratégico” en detrimento de otros candidatos opositores (Stolbizer, Rodriguez Saá y, puntualmente en Córdoba, Massa); y (4) su destacada elección en la Provincia de Buenos Aires (facilitado por el masivo corte de boleta a favor de María Eugenia Vidal).

Los resultados dejan un escenario de ballotage abierto. Por un lado, el candidato oficialista deberá buscar una re-identificación “Sciolista” para conquistar los votantes necesarios fuera de su espacio, principalmente aquellos peronistas que no lo votaron como primera opción. Para lograrlo, reafirmar su pertenencia al peronismo y reforzar su consigna de ser el garante de gobernabilidad (hay que tener en cuenta que el FPV gobernará 13 provincias, será la primera minoría en Diputados y tendrá la mayoría en el Senado) serán dos claves importantes. Por otro lado, la estrategia de Macri seguirá centrándose en reforzar que el país requiere un cambio (político, económico) respecto al kirchnerismo y que él encarna dicha necesidad. En términos “operativos”, ambos tendrán que convencer a quienes apoyaron a otros espacios, principalmente a los votantes de Massa.

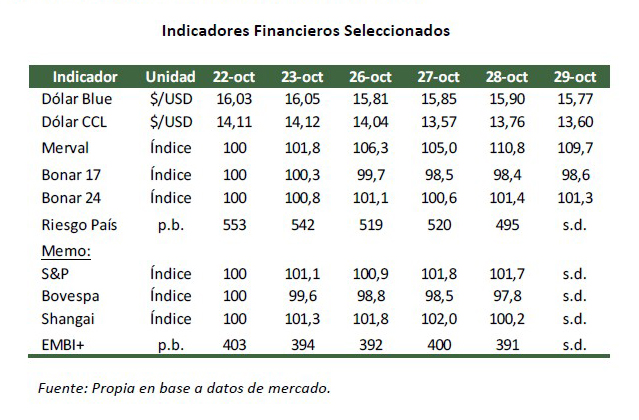

El resultado de los comicios fue bien recibido por el mercado, aunque no alcanzó para olvidar los problemas estructurales. El nuevo escenario político fue rápidamente absorbido por el mercado financiero, el cual reflejó subas de los principales indicadores en los primeros días post-elecciones. Por caso, el índice Merval trepó 8% en la última semana, de la mano de los bancos privados (Macro, Galicia y Francés) y las empresas de energía. Aunque obtuvieron distintos resultados económicos durante la gestión kirchnerista, ambos sectores se mantienen expectantes ante un posible cambio de rumbo que les permita incrementar sus ganancias (por suba de tarifas en el caso de las energéticas y mayores márgenes de intermediación financiera o ganancias derivadas de una posible devaluación en lo que hace a los bancos). Aún más fuerte fue el efecto sobre los ADR. Los papeles argentinos que operan en EE.UU. registraron subas de hasta 30%. En tanto, dentro del segmento de renta fija, los bonos soberanos también crecieron (ver tabla). Por último, el riesgo país acompañó está dinámica, contrayéndose sensiblemente los últimos días hasta alcanzar el mínimo de los últimos cinco años.

La dinámica financiera post-electoral se justifica completamente en el cambio de expectativas. Los resultados mejoraron las perspectivas de sectores contrarios al rumbo de la actual política económica. En este sentido, la candidatura de Macri señala la posibilidad de una corrección más rápida y profunda de los desequilibrios macro. Estas reacciones se fundamentan en la expectativa de rápida liberación del cepo y unificación del tipo de cambio, sumado a una negociación (y eventual acuerdo) con los holdouts que permita destrabar financiamiento externo a bajo costo (lo cual, de paso, incrementaría las reservas y reduciría la asistencia del BCRA).

Así todo, los ánimos del mercado “chocan” con problemas estructurales. Si bien el mercado cambiario se relajó marginalmente luego de las elecciones, de a poco irá volviendo a su cauce normal. Aunque el dólar informal descendió a principios de semana (llegando a los $/USD 15,77) sigue moviéndose en los mismos guarismos que

hace un mes. Algo similar sucedió con el contado con liquidación, aunque su baja fue un poco más notoria (la brecha se cerró a 42%). En este sentido, los resultados electorales no lograron vencer las tensiones cambiarias ya que las expectativas de devaluación se mantienen invariantes.

Las medidas oficiales se multiplican en busca de una segunda vuelta lo más tranquila posible. La fuerte intervención que el Banco Central venía llevando en el mercado de dólar futuro (acumula contratos por cerca de USD 15.000 millones hasta mediados de 2016) se vio complementada esta semana por nuevas medidas oficiales. En concreto, el monto diario de aprobación automática para el pago de importaciones se recortó a la mitad (de USD 150.000 a USD 75.000), se ordenó a las compañías de seguros vender bonos en dólares para equiparar sus inversiones con las reservas técnicas (lo cual apunta a bajar el dólar contado con liquidación) y se dispuso una suba de 3 puntos porcentuales en la tasa de Lebacs, hasta alcanzar el 30% (para incentivar el ahorro en pesos y enfriar la demanda de dólares). Tal como ha hecho a lo largo del año, con estas medidas el Gobierno pretende llegar a la segunda vuelta de la mejor forma, aunque apenas logrará evitar una crisis cambiaria. Las soluciones de fondo deberán esperar al ganador que surja de los comicios, a tres largas semanas de distancia.