Los términos del intercambio aumentaron después de tres años. La relación entre precios de exportación e importación aumentó un 6% en 2016, tras haber caído durante 3 años consecutivos. La mayoría de los productos que Argentina vende al resto del mundo sufrió una reducción en su cotización (-5% anual), puntualmente los bienes agropecuarios. El caso de la soja (y sus derivados) es particular, puesto que cayó durante la primera parte del 2016 pero luego se recuperó. De todos modos, los precios de importación cayeron todavía con más fuerza (-10%) y compensaron lo registrado con las exportaciones. Un crecimiento global algo más debilitado, una oferta excesiva y la existencia de sobre-stocks de algunos productos explican la dinámica de los precios durante el año pasado.

Incluso si caen en 2017, los términos del intercambio serían relativamente elevados. El FMI proyecta una evolución mixta en los precios de los principales commodities exportados por Argentina, con rebajas para cereales y estabilidad/aumentos para aceites vegetales (entre los que se incluyen los derivados de soja). Lógicamente, estas proyecciones están sujetas a riesgos. Hacia abajo, por una mayor oferta, no sólo ligada a rindes superiores a los estimados sino también a la posibilidad de que China utilice sus stocks acumulados. Los riesgos hacia arriba se relacionan con el clima (sequías e incendios en áreas productivas) y una potencial suba en el precio de la energía. En este último punto habrá que balancear los efectos del recorte de producción de la OPEP con la mayor producción de energía de fuentes no convencionales, una demanda energética tal vez más débil a lo anticipado y el impacto de la desregulación que propone Trump. De todos modos, incluso si se registrase una baja en los términos del intercambio, éstos todavía estarían en un nivel relativamente alto (ver gráfico).

En cuanto a cantidades, la típica relación crecimiento-importaciones estuvo afectada por la normalización comercial. En términos generales las importaciones crecieron (3,8% anual), con bienes de consumo y vehículos “picando en punta” (+17% y +39%, respectivamente). En términos comparativos, la recesión de 2014 (bastante similar en profundidad a la de 2016) había motivado una baja de 12,5% en las cantidades importadas. La diferencia se debe a la eliminación de las barreras comerciales, que llevó a una regularización en el flujo de bienes.

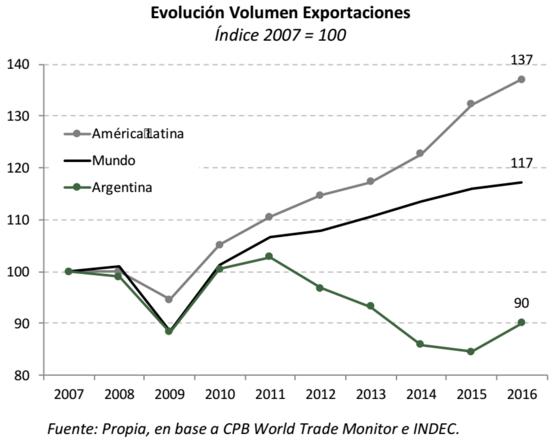

Por el lado de las exportaciones, el agro compensó la pobre performance industrial. Los despachos agrícolas respondieron muy positivamente a la modificación del esquema de retenciones. Sumado a ello, se había acumulado un stock de producción sin vender, a la espera de mejores condiciones. Ello explica el aumento en las cantidades exportadas de bienes agropecuarios durante 2016 (+23% de productos primarios y +4% de manufacturas agrícolas). En el otro extremo, el volumen de ventas de bienes industriales volvió a caer por quinto año consecutivo, dinámica ligada a la debilidad de la economía brasilera, principal socio comercial argentino. A nivel agregado, el volumen exportado por Argentina volvió a crecer después de 4 años, y a un ritmo superior al de otras regiones, aunque todavía resta mucho camino por recorrer para recuperar el terreno perdido (ver gráfico).

Las perspectivas hacia delante son alentadoras, aunque los riesgos han aumentado. Al margen de lo que suceda con los precios, el escenario base es uno de mayor volumen de exportaciones. La producción de los principales bienes agrícolas (soja, trigo, maíz y girasol) alcanzaría las 110 millones de toneladas, aunque los problemas climáticos posiblemente reduzcan esta proyección. En cuanto a los despachos industriales, la clave pasará por lo que ocurra con nuestros socios comerciales. En este aspecto, la visión de consenso es de un crecimiento global algo más dinámico, aunque existen riesgos concretos para Argentina procedentes de Brasil. Si bien se espera un mejor desempeño del país vecino, las proyecciones de crecimiento vienen ajustándose a la baja desde hace varios meses. Para peor, la crisis política aún no terminó y puede volver a dañar al nivel de actividad. A los tres riesgos habituales (precios, clima y Brasil) ahora se agrega un cuarto: el “factor Trump”. En un mundo en el cual el intercambio comercial se está desacelerando desde hace tiempo, las políticas de Estados Unidos pueden desatar una ola proteccionista que, en el mejor de los casos, sería un retroceso en el proceso de globalización. Malas noticias para Argentina, que quiere hacer de la integración al mundo una estrategia de desarrollo.

Precios: Enero, mejor de lo esperado

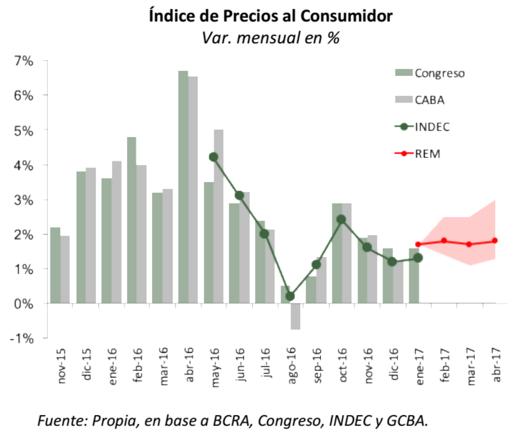

La inflación de enero terminó por debajo de lo esperado. Según el INDEC, los precios al consumidor en el Gran Buenos Aires aumentaron un 1,3% el mes pasado, es decir, 1 décima por encima del registro de diciembre. A nivel de rubros, los que más aumentaron fueron esparcimiento (+4,7%), transporte (+2,3%) y alimentos y bebidas (+1,6%). Más allá de las variaciones estacionales, la inflación subyacente (que también excluye precios regulados) fue de 1,3% mensual (4 décimas menos que en diciembre). Estos datos están por debajo de lo anticipado, ya que la última proyección del REM para enero arrojaba una suba de 1,7% mensual para el nivel general del IPC (nuestra propia estimación era de 1,8%) y de 1,5% para la inflación núcleo. De todos modos, el año arrancó como lo terminó el 2016: con escepticismo respecto al cumplimiento de la meta oficial (17%) en un año electoral y en medio de un proceso de ajuste de precios relativos (tarifas).

Mediciones alternativas arrojaron un panorama similar. De acuerdo a los relevamientos en el interior del país, los precios aumentaron relativamente poco. Por cierto, las mediciones en Mendoza arrojaron un alza promedio de 1,2% mensual, mientras que en Córdoba fue de 1,5% (+32,3% a/a). Según los datos de alta frecuencia relevado por Pricestats, los precios promediaron una suba de 1,6% aunque se movieron de menor a mayor, cerrando el mes con variaciones de 2,2%. Más allá del dato de enero, el proceso de desinflación parece avanzar a un ritmo más lento a lo deseado por el BCRA. Sumado a ello, las expectativas se mantienen desancladas (21% anual según el REM, versus 17% que es el máximo de la meta). Esto justificó la decisión de la autoridad monetaria de mantener inalterada la tasa de interés de referencia en 24,75% por décima semana consecutiva.

Existen varios desafíos por delante en materia inflacionaria para el corto plazo. A las subas puntuales y estacionales de enero se sumarán en febrero y marzo nuevos a aumentos. En concreto, la actualización en el precio de la energía eléctrica y los incrementos en medicina prepaga, peajes, cigarrillos, telefonía celular y educación figuran entre los más importantes. Esto dejaría como resultado un piso de al menos 1,5% para la inflación mensual. Del otro lado, la tranquilidad del tipo de cambio y el impacto (¿marginal?) de los precios transparentes ayudarían con la desinflación. Y si de cumplir con las metas se trata, el BCRA tendría una ayuda extra si el INDEC logra publicar un nuevo IPC Nacional (tendría limitado el efecto “tarifas” del área metropolitana). De todas formas, las próximas paritarias serán el factor que termine por inclinar la balanza, facilitando (o comprometiendo) la desaceleración de los precios y, por ende, un posible éxito (o fracaso) oficial en los comicios de octubre.