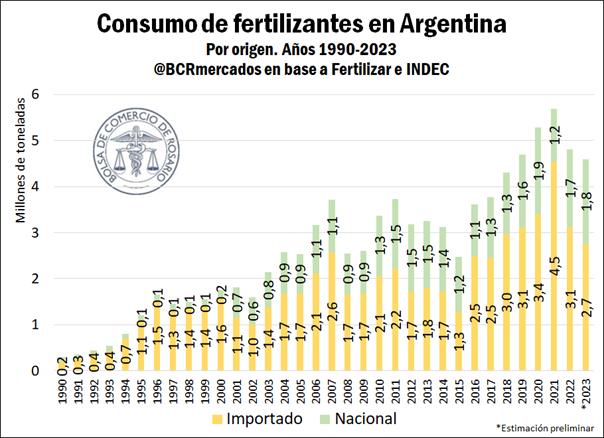

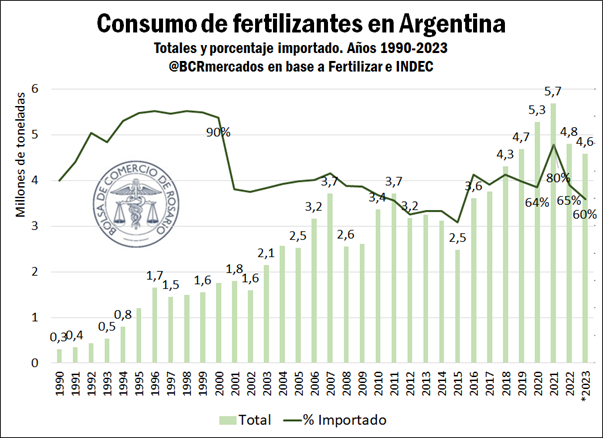

El año pasado terminó con una caída del 4,5% en el consumo de fertilizantes en Argentina, de acuerdo con datos de CIAFA y Fertilizar. De esta manera, el aporte de nutrientes a los suelos argentinos por parte de los fertilizantes se mostró en mínimos de cinco años. El mercado argentino de fertilizantes anotó dos años consecutivos de caída, algo que no sucedía desde el 2015.

La producción local creció cerca de un 9% en 2023, mientras la importación cayó un 12%. Sin embargo, el año pasado mostró cierta normalización del mercado mundial de fertilizantes luego de la crisis que implicó la invasión rusa a Ucrania en febrero de 2022. De esta manera, la baja de precios internacionales implicó un recorte del 49% en las importaciones de fertilizantes medido en dólares. Así, estas pasaron de demandar US$ 2.737 millones en 2022 a menos de US$ 1.400 millones en 2023.

El recorte del consumo de fertilizantes no fue tan marcado como el desplome productivo en los campos argentinos vivido el año pasado. Esto se debe fundamentalmente a que el inicio del año todavía mantenía buenos niveles de consumo, especialmente en el primer trimestre del 2023. No obstante, al tercer trimestre del año los resabios del desastre productivo pasaron a recortar fuertemente el consumo, así como recortaron la superficie de cosecha fina, lo que consolidó este 2023 de mermas del consumo, de acuerdo con datos de Ingeniería en Fertilizantes (IF). Cabe destacar que el uso de fertilizantes del año pasado se ubicó casi un 20% por debajo del año récord 2021.

Con la capacidad productiva nacional trabajando en altos niveles, aún persiste una elevada necesidad de importaciones en relación con el consumo. En este sentido, el 60% de la aplicación de fertilizantes provino de importaciones en 2023, y el 67% si tomamos el período 2018-2023.

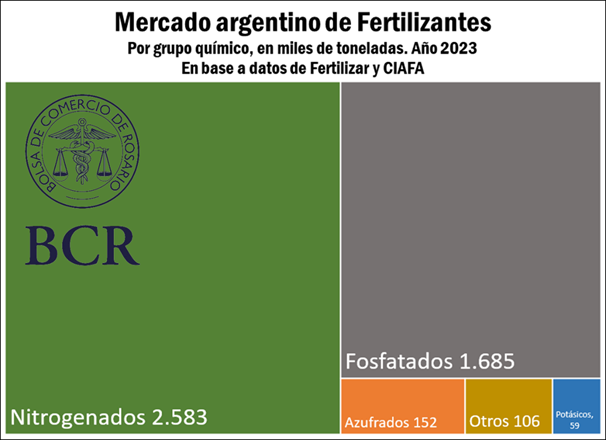

Si ampliamos el dato y consideramos por grupo de fertilizantes, encontraremos a los nitrogenados (Urea, UAN, etc.) y fosfatados (MAP, DAP, SPS, etc.) como protagonistas del mercado argentino. Ambos representan en conjunto el 93% del volumen de fertilizantes consumido el año pasado en nuestro país. Los fertilizantes azufrados y potásicos completan la dinámica de consumo local.

La dinámica de producción interna y de importaciones también cambia si clasificamos los fertilizantes en función de su mezcla de nutrientes. El 54% del consumo de fertilizantes nitrogenados se abastece con importaciones, proporción que sube al 73% en el caso de los fosfatados. Más aún, el 93% del consumo de fertilizantes potásicos en Argentina es importado, mientras sólo es el 28% en los fertilizantes azufrados, tomando datos del año 2022 y de acuerdo con estimaciones del Ministerio de Economía.

A nivel local, el grueso del abastecimiento argentino de nitrogenados proviene de la urea que se produce en la planta de Profertil, en Bahía Blanca. Por otro lado, los protagonistas del abastecimiento de fosfatados son ACA y Bunge, con sus plantas repartidas entre Santa Fe y Buenos Aires. Se adjunta información de las principales plantas de fertilizantes en Argentina.

Con la cosecha gruesa 2023/24 recién comenzando, la siembra fina de la cosecha venidera todavía tiene sus ventanas de tiempo para ver otra dinámica en el mercado de insumos. Todavía no ha iniciado el período de fuerte demanda de importaciones con el régimen actual de acceso a divisas. Históricamente enero y febrero no son meses de abundante actividad en importadora, dinámica de volúmenes que suele iniciar con fuerza en mayo. Luego de la histórica sequía, los nuevos mecanismos de acceso a divisas y un inicio más robusto de la importación en las semanas venideras podrían profundizar la normalización del mercado de fertilizantes.

No obstante, una Niña con altas probabilidades desde mediados de este año, estas dinámicas en el mercado insumos y un contexto descendente de precios emergen como los principales desafíos de cara a la próxima cosecha. (BCR)