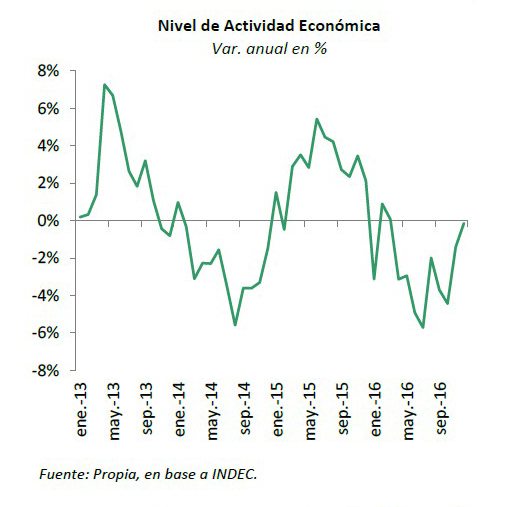

Concretamente, el EMAE (Estimador Mensual de Actividad Económica) de diciembre arrojó una baja interanual de 0,1%, lo que implica una caída del nivel de actividad de 2,3% en todo 2016. Ahora bien, estas cifras toman otra luz cuando se analiza la variación mensual (sin estacionalidad). En diciembre la economía se expandió un 1,6%, marcando su segunda suba mensual consecutiva y cerrando el cuarto trimestre con un incremento del 0,9% (frente al -1,9% y -0,2% del segundo y tercer trimestre, respectivamente). Más aún, la serie tendencia- ciclo, que suaviza las oscilaciones de alta frecuencia y permite ver la tendencia subyacente, muestra que el nivel de actividad tocó fondo entre julio y agosto, tras lo cual comenzó a repuntar.

Si bien todavía es temprano para confirmar la salida de la recesión, los datos más recientes son alentadores. El criterio técnico obliga a esperar 2 trimestres consecutivos de expansión pero la ansiedad tiene algo de fundamentos. Estimaciones preliminares de nuestro Nowcast (proyección en tiempo real del PBI) indican que la economía se estaría expandiendo a un ritmo de 0,9% trimestral (sin estacionalidad). La proyección en tiempo real puede fallar por cuestiones ligadas a los datos (faltantes o que luego son revisados) o de metodología (por caso, la forma de desestacionalizar no es trivial). Pero un buen número de las series empleadas en la estimación registra variaciones positivas (más de la mitad), sobre todo las ligadas a la actividad agropecuaria, la pesca y la industria.

Una perspectiva de demanda también invita al optimismo. Varios de los indicadores de consumo aminoraron su ritmo de caída durante el último trimestre del 2016 y lo poco que se conoce de este año muestra señales positivas (recaudación de AFIP). La inversión también presenta buenos datos, con mejoras en lo que es construcción (el ISAC siguió reduciendo el ritmo de caída) y adquisición de bienes de capital (la importación de estos productos aumentó 13% anual en enero). Las exportaciones también están mostrando un buen dinamismo (+4% anual en enero, en volumen), que posiblemente se mantenga. Si la situación en Brasil mejora habrá margen para ampliar las exportaciones industriales. Por el lado del agro, las perspectivas de una buena cosecha se traducen en mayores despachos al exterior. En efecto, los registros de DJVE (Declaraciones Juradas de Venta al Exterior) de febrero (76% por encima del promedio de febrero de los años 2012-15 – excluimos 2016 por la liquidación de producción retenida el año previo–) anticipan mayores exportaciones de productos agrícolas y sus derivados.

La discusión que viene será una verdadera “sopa de letras”. Como no pueden (podrán) negar que lo peor, en materia de actividad, quedó detrás, los más pesimistas suponen que el nivel de actividad se moverá como si fuera una “L” (caída seguida por estancamiento). Otros, acaso menos peleados con la realidad, se aferran a la “U” (caída seguida de lenta recuperación). Los más optimistas hablan de una dinámica en “V” (recuperación rápida tras la recesión). Hay otros, los menos y acaso más raros, que profetizan una “W” (caída, recuperación y nueva recesión) sin demasiada precisión. Nuestra postura es de moderado optimismo, proyectando hoy una expansión apenas por encima de la del consenso de los analistas (3,4% vs 3,0% del REM), que continuará en los próximos años si las elecciones son favorables al oficialismo.

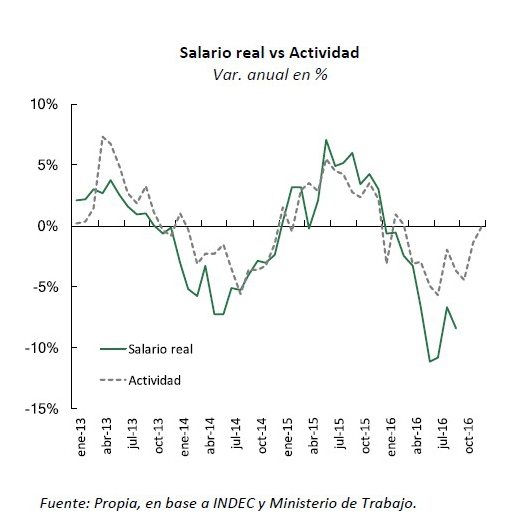

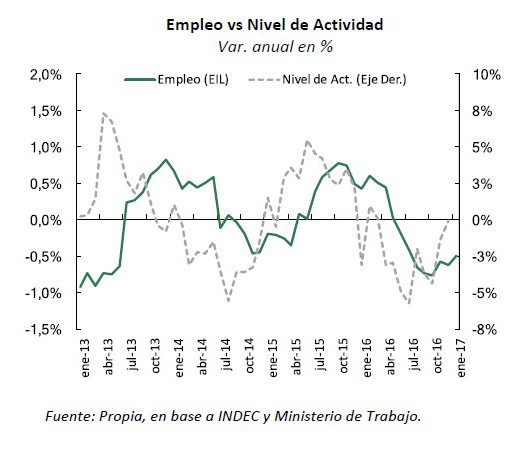

Lo importante (más allá del abecedario) pasará por el mercado laboral. Primero, porque la evolución del empleo y del salario real impactarán sobre la dinámica económica. La rapidez y fuerza de la recuperación dependen a corto plazo de lo que suceda con el consumo de los hogares. Segundo, y ligado a lo anterior, porque las perspectivas electorales del gobierno dependen, en gran medida, de lo que ocurra con estas variables, que son las que “siente” la sociedad. Por ahora, hay buenas noticias. El salario real de a poco se está recuperando y la sangría de empleo parece haberse frenado. El camino por delante aún es incierto. Si el gobierno logra alinear las paritarias con la meta de inflación, posiblemente cumpla con su objetivo de precios pero el magro aumento del salario real y del empleo restará fuerza a la recuperación. En el caso contrario (salarios ganando la carrera a la inflación por un margen un poco más amplio y algo más de empleo) habría más estímulo al consumo pero el BCRA sufrirá algún daño a su credibilidad. Creemos que éste será el camino a tomar por el gobierno si se ve forzado por las circunstancias.