Las metas de inflación están en el centro del debate económico. Con una inflación de 2,6% mensual en abril (se estima un 2% para mayo), alcanzar la meta de 12-17% anual es un desafío. En efecto, si se confirman estos números, los precios deberían aumentar un promedio de 0,7% por mes para quedar debajo de la cota máxima. A pesar de la confianza del BCRA en que se alcanzará la meta, la visión del mercado es distinta (se proyecta una inflación de 21% anual a diciembre). ¿Es tan problemático desviarse, como dicen los críticos? Si eso ocurre, ¿conviene relajar los objetivos del año próximo? Para analizar estas cuestiones apelamos a la experiencia internacional.

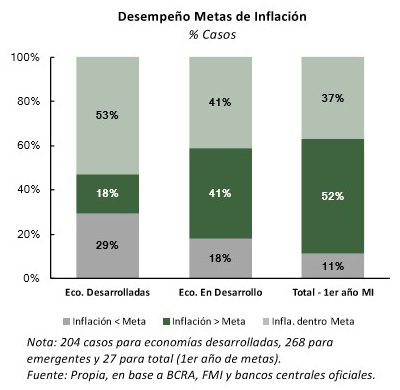

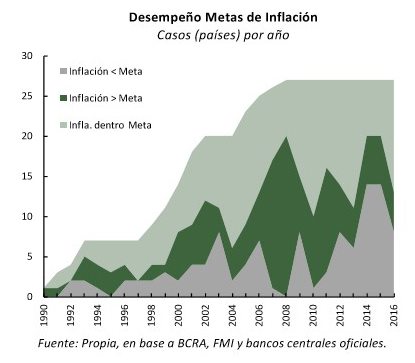

Errar a la meta de inflación es más común de lo que parece. Desde que Nueva Zelanda comenzó a aplicar las metas de inflación en 1990, otros 26 países implementaron este régimen de política monetaria1, lo que da un total de 472 casos a evaluar (años por país). En poco menos de la mitad (46%) los bancos centrales lograron que la inflación estuviera dentro de la meta (en el caso de bandas, o por debajo si el objetivo era una cifra puntual). En un 31% de los casos la suba de precios terminó por encima del objetivo y en el otro 23% la inflación resultó inferior a la meta (sólo en el caso de bandas). El porcentaje de aciertos es mayor en economías avanzadas que en emergentes (53% vs 41%), mientras que los desvíos están más sesgados a la baja en el caso de los desarrollados (29% vs 18%) y al alza entre los emergentes (41% vs 18%). Analizando el desempeño a lo largo del tiempo, vemos cierto punto de quiebre en 2008. La tasa de aciertos es prácticamente la misma antes y después del estallido de la crisis financiera global (47% vs 45%), pero los desvíos estaban más sesgados al alza antes del 2008 (35% de las veces la inflación superó la meta, frente a 18% en que se quedó corta) y más balanceados desde entonces (26% vs 29%).

Los comienzos son siempre complicados. Si evaluamos el desempeño del régimen en el primer año de implementación en cada uno de los 27 países que lo aplican (de sumo interés para la Argentina actual), notamos otra cuestión: el porcentaje de aciertos es de 37%, en 11% de los casos la inflación terminó por debajo de la meta y en 52% de las ocasiones los precios subieron más que lo pautado. En el segundo año la tasa de aciertos sube al 56% y luego se estabiliza en torno al 41%. Estos hechos son lógicos. El banco central quiere que la inflación sea la que proyecta, pero al comienzo del régimen su palabra no goza de credibilidad plena y debe actuar para ganar control sobre las expectativas, precisando tiempo para alterar la dinámica de los precios.

Relajar las metas por desvíos en el pasado no es habitual. Dada la dinámica de precios, y frente a un eventual incumplimiento de la meta, no son pocos los que opinan que el BCRA debería subir la banda objetivo del 2018 (8-12%). Pues bien, la experiencia internacional muestra que ello es poco frecuente. Apenas en 18 ocasiones se relajaron las metas tras haber incumplido el año anterior, lo que equivale a 12% del total de casos en que la inflación terminó por encima de las metas. Y ello sucedió porque la inflación del año previo se aceleró por alguna razón puntual o porque mostró inusual resistencia a descender. Lo que este dato muestra es que los bancos centrales priorizan la construcción de credibilidad y modificar los objetivos debido a incumplimientos puede tener un costo reputacional elevado. Sólo se hizo en contadas ocasiones y por motivos específicos y relevantes. Teléfono para el BCRA. O, más bien, para sus críticos.

¿Qué explicaciones hay para los desvíos? En base a la evidencia, la literatura académica enfatiza ciertos aspectos que aumentan la probabilidad de errarle a la meta de inflación. Primero, cuestiones institucionales que impiden un correcto funcionamiento del esquema, como la falta de independencia de la política monetaria (por dominancia fiscal o poca autonomía operativa). Segundo, el grado de consistencia de la política económica en general afecta la credibilidad del banco central y, por ende, su capacidad para influir sobre el proceso de formación de precios. Tercero, el sesgo de las expectativas (retrospectivas vs prospectivas) afecta la inercia inflacionaria, ayudando o complicando al banco central en su tarea de convencer a los agentes económicos de que su meta se cumplirá. Por último están los shocks de precios relativos (tarifas y tipo de cambio), que alteran la dinámica de la inflación. De estos factores, la economía hoy tal vez tenga minimizado el primero pero ciertamente sufre por los otros tres.

Lo anterior no exime al BCRA de su responsabilidad. La entidad monetaria decidió implementar el régimen de metas aún cuando no estaban dadas las condiciones ideales. Se partió de una inflación bastante más alta que la “típica” (la inflación promedio al inicio del esquema en los 27 países que lo aplican fue de 6,8%) y sin haber intentado una estabilización previa, tal como ocurrió en muchos países. Además, la corrección de precios relativos (tipo de cambio y tarifas) complica la tarea del banco central, ya que la dinámica de los precios no refleja únicamente un problema de coordinación sino también uno distributivo y fuera del control directo de la autoridad monetaria. Por otra parte, la credibilidad de la entidad era inicialmente baja, dada la negligencia que caracterizó a la gestión kirchnerista del banco central y la falta de estadísticas creíbles (aspectos revertidos desde entonces). Si bien es cierto que a veces no se pueden elegir las condiciones iniciales, las metas fueron decisión exclusiva del gobierno y, en este contexto, lucen bastante ambiciosas. El BCRA deberá trabajar para alcanzarlas y, eventualmente, minimizar el costo por desviarse de ellas. ¿Puede relajarlas? Sí, pero muy posiblemente con un daño a su reputación en el camino.

Al igual que en el plano fiscal, el régimen de metas de inflación requiere tiempo para dar (buenos) resultados. La experiencia internacional muestra que este esquema de política monetaria ha sido exitosa en lograr una inflación baja y estable. En efecto, la inflación post-metas en los países que la aplican es más baja y menos volátil que antes. Y la comparación respecto a países con otros regímenes monetarios también la favorece. Así todo, estos resultados no se producen de la noche a la mañana, sino que se alcanzan luego de un proceso de trabajo gradual, en el cual el banco central construye credibilidad, comienza a influir en las expectativas y, finalmente, gana tracción sobre la dinámica de los precios. Después de muchos años con inflación en los dos dígitos, no es realista esperar resultados rápidos. Los objetivos son ambiciosos y habrá costos a pagar si no se cumplen, pero si el BCRA piensa en el largo plazo debería mantener el curso. Hay que internalizar que no siempre se cumplirá con las metas de inflación y que en el mundo ello es más habitual de lo que parece. El banco central no debería desesperarse y reevaluar el esquema de metas, pero tampoco debería sobre-reaccionar para corregir cuestiones que están fuera de su control directo. Porque más que un costo reputacional, en este caso se pagaría un precio en términos de actividad. Acaso demasiado caro.