La semana arrancó el sábado con una movilización a favor de Cambiemos que parece haber revitalizado los ánimos en el equipo de gestión. A ello se suma un leve descenso en el pesimismo (tanto político como económico) que relevamos semana a semana. Entrando en el terreno económico, el blanqueo batió récords, Standard & Poor’s mejoró la calificación de deuda argentina y los primeros datos de actividad de marzo resultaron positivos. Sin embargo, no todo es color de rosa. La recuperación todavía no “puso segunda”, las perspectivas se deterioraron marginalmente y el aporte que pueda hacer en las urnas aún es incierto. Pareciera irrelevante, pero la cuestión importa ya que desde el exterior se está esperando el conteo de votos para saber si la gestión de Macri (y el rumbo elegido) se consolidará o no.

El blanqueo de capitales terminó con resultados muy por encima de lo anticipado. El Ministerio de Hacienda informó que se exteriorizaron capitales por USD 116.800 millones, bastante más que lo esperado al momento de lanzar la medida (casi el doble de las proyecciones de mercado más optimistas).

El gobierno logró recaudar, en concepto de multas, $ 148.600 millones, lo que equivale prácticamente a un mes entero de recaudación tributaria. De este modo, el gobierno logró hacerse de una buena suma de dinero y acercarse al cumplimiento de la meta fiscal (déficit primario del 4,2% del PBI). Los resultados ubican al blanqueo argentino como uno de los más exitosos de la historia, tanto local como internacional.

En materia de actividad parece que marzo cerrará con buenos números. Los primeros datos que se fueron conociendo son alentadores. La recaudación tributaria (neta del dinero del blanqueo) se expandió un 37% anual, por encima de la inflación (el IPC CABA habría cerrado marzo en torno al 34% anual). Esto apuntaría a una buena performance económica. Otros números respaldan la hipótesis. Los despachos de cemento (ligados a la actividad de la construcción) crecieron 16% anual el mes pasado, mientras que las ventas de autos 0 km lo hicieron en un 36% anual. Y la liquidación de divisas de los exportadores de cereales y oleaginosas fue 42% superior a lo registrado en marzo de 2015 (no comparamos con 2016 debido a la venta de producción retenida), lo que muestra que el campo sigue empujando.

El gobierno continúa con el trabajo micro a la espera de que la macro tome impulso. Con el objetivo de apuntalar el nivel de actividad, mejorar la competitividad y fomentar el empleo, se han firmado acuerdos sectoriales entre el gobierno, las empresas y los sindicatos. Los más recientes son los suscriptos con la industria textil, indumentaria, calzado, construcción, automotriz, producción petrolera y actividad aerocomercial. En esta línea también debe entenderse el relanzamiento del Pro.Cre.Ar. El gobierno trata de consolidar una recuperación que no se siente en la calle con herramientas tradicionales (incentivos fiscales, créditos blandos, etc.) focalizadas en sectores sensibles, estratégicos o intensivos en mano de obra. El impacto que puedan tener a corto plazo parece limitado aunque, ciertamente, las iniciativas son una buena noticia.

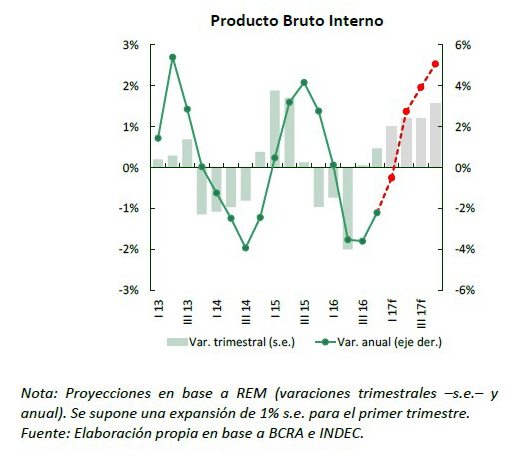

A pesar de los esfuerzos oficiales, la visión de consenso no es tan optimista. Las expectativas relevadas por el BCRA en el REM de marzo se deterioraron. Concretamente, el crecimiento esperado para el segundo trimestre bajó de 1,3% trimestral (sin estacionalidad) a 1,2%. Ello se sumaría a datos no tan positivos como los esperados para los primeros tres meses del año. Según el REM la expansión rondaría el 1,1% pero las estimaciones preliminares de nuestro Nowcast (con datos a febrero) arrojan una suba de 0,6% (podría estirarse un poco si se confirma un marzo más dinámico). Para todo el 2016, las expectativas de crecimiento se redujeron de 3% a 2,8%, lo que implicaría un rebote bastante similar al del 2015.

La reactivación no asegura, por ahora, buena “tracción” en las urnas. Si las proyecciones del REM son acertadas, el crecimiento rondaría el 4% anual para las elecciones primarias. Este ritmo de expansión es mayor al registrado en los comicios perdidos por el oficialismo (-2,2% promedio en 2009 y 2013), pero también resulta inferior al observado en elecciones ganadas por el gobierno de turno (5,6% promedio en 2005, 2007, 2011 y 2015 –recordemos que el FPV obtuvo el mayor porcentaje de votos en las primarias y la primera ronda–). Esta situación ambigua empuja al gobierno a redoblar esfuerzos para apuntalar el nivel de actividad y, sobre todo, el empleo. Aunque no es condición suficiente para ganar una elección, tener la economía a favor es una condición necesaria.