La inflación de febrero terminó por encima de lo esperado. Según el INDEC, los precios al consumidor en el Área Metropolitana de Buenos Aires aumentaron un 2,5% el mes pasado, es decir, casi el doble del registro de enero que fue de 1,3%. Más allá de las variaciones estacionales, la inflación núcleo o subyacente (que también excluye precios regulados) fue de 1,8% mensual (5 décimas más que en enero). Estos datos están por encima de lo anticipado, ya que la última proyección del REM para febrero arrojaba una suba de 1,8% mensual para el nivel general del IPC (nuestra propia estimación era de 1,9%) y de 1,5% para la inflación núcleo. De este modo, la sensación sigue siendo la misma que la del mes anterior: existe escepticismo respecto al cumplimiento de la meta oficial (17% como máximo) en un año electoral y en medio de un proceso de ajuste de precios relativos (tarifas).

Los aumentos de la electricidad y las prepagas empujaron la inflación del mes. A nivel de rubros, los que más aumentaron fueron Vivienda y Servicios Básicos (8,4% mensual), Educación (4%) y Atención Médica y Gastos para la Salud (3,3%), mientras que Alimentos y Bebidas subió un 1,9%. De todos modos, los primeros dos rubros tuvieron más impacto, con una incidencia de 0,9 y 0,3 puntos en el incremento del nivel general de precios.

Mediciones alternativas muestran un panorama similar. La medición en Mendoza arrojó un alza promedio de 1,6% mensual (frente al 1,2% de enero). De acuerdo a los datos de alta frecuencia relevados por Pricestats, los precios promediaron una suba de 2,28% (frente al 1,64% del mes previo) aunque se movieron de mayor a menor, tocando el techo de 2,5% a mediados de mes y cerrándolo con variaciones de 1,8%. Por otro lado, el IPC de FIEL registró un aumento de precios de 2,4% para el nivel general y de 1,4% para la inflación núcleo (frente al 1,3% y 1,2% de enero, respectivamente).

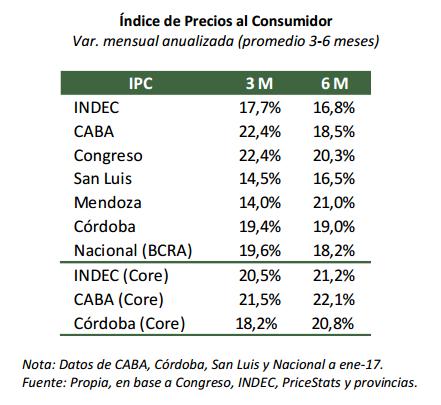

El proceso de desinflación parece avanzar a un ritmo más lento a lo deseado por el BCRA. Los datos muestran que la dinámica de los precios al consumidor aún está por encima de la banda objetivo de la autoridad monetaria (12-17%). Esto no sólo se regitra en el nivel general sino en el componente núcleo. Si bien la variación anual no es buen indicador del rumbo inflacionario (por la elevada base de comparación), los datos más recientes no son alentadores, ya que indican que los precios se mueven a una velocidad aún elevada para las pretensiones del gobierno (ver tabla).

El camino hacia delante tampoco es sencillo. En un contexto en el cual los incrementos tarifarios afectarán la dinámica del IPC (vía precios regulados), el comportamiento de la inflación núcleo adquiere mayor relevancia. En este aspecto, según las proyecciones del REM, se espera que la inflación subyacente sea de 1,5% en promedio para los próximos 6 meses y que cierre el 2017 en torno al 21% anual. De esta manera, vemos que las expectativas de inflación continúan desancladas, por lo que alcanzar el objetivo de 17% anual no será una tarea sencilla. Desde la entidad monetaria ya han salido a reconocer públicamente que los próximos meses serán complicados en materia de inflación (tanto para el IPC general como para el IPC subyacente), justificando así la decisión de mantener inalterada la tasa de política monetaria en 24,75% (por décima cuarta semana consecutiva). Si el desanclaje persiste o, peor, se agranda, habrá que ver si el BCRA sostiene su compromiso con la meta de inflación (elevando la tasa de referencia hasta que las expectativas y los precios cedan) o si decide asumir los costos de credibilidad que conlleva errarle al objetivo. Mirando el vaso medio lleno, en este último caso, sostener o relajar la política monetaria podría ayudar con la recuperación económica, tan necesaria en un año electoral.