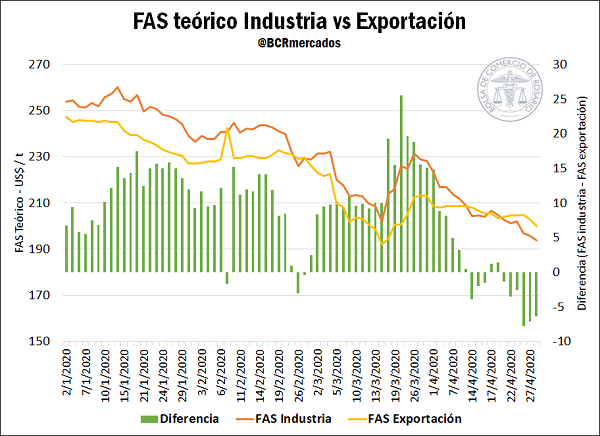

El complejo sojero venía gozando desde principios de año de un margen teórico positivo para la industrialización de la oleaginosa por sobre la exportación. Sin embargo, esta diferencia comenzó a debilitarse desde comienzos de abril, para volverse negativa en las últimas dos semanas de la mano del ingreso de la nueva cosecha. Así lo señala un informe publicado por la Bolsa de Comercio de Rosario, de los analistas Emilce Terré y Javier Treboux.

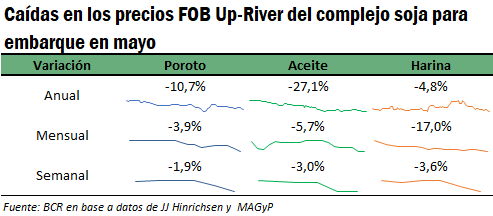

Desde comienzos del mes de abril, pudo apreciarse como los valores FOB de exportación de la harina se desplomaron un 17%, para ubicarse por debajo del precio del grano. En el mismo período, el valor FOB del poroto cayó tan solo un 3,6%, con el aceite desvalorizándose en un 5,7%. El más golpeado desde comienzo de año es el valor del aceite cargado en el Up-River, que cayó un 27%, en tanto que el precio del poroto bajó un 10%.

Los embarques desde el Gran Rosario vienen siendo complicados por la bajante del Río Paraná, lo que atenta contra la competitividad de las exportaciones y afecta los precios en este origen, al encarecer los costos del flete por la menor carga que pueden llevar los buques (entre otros costos en los que se incurre por la bajante).

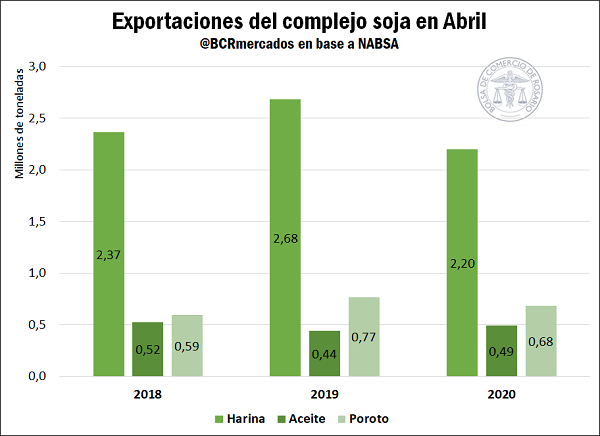

En este sentido, las exportaciones en el mes de abril se vieron algo ralentizadas en relación a los años previos, sobre todo para la harina de soja, lo que explica en parte el mayor castigo para este producto. En abril, se embarcó un aproximado de 2,2 Mt de harina de soja desde Argentina, lo que se ubica un 18% por debajo del año pasado en el mismo período y un 7% por detrás de los despachos de abril 2018. Las exportaciones de poroto de soja también estuvieron algo por debajo del 2019, dado que se embarcaron unas 680.000 toneladas, 11% menos que 2019 aunque aún 14% por encima del año 2018. Los embarques de aceite, en tanto, estuvieron algo por arriba del año pasado, con 490.000 t (+12%), aunque por debajo del año 2018 (-5%).

Amén de los factores internos, esta tendencia en los precios relativos entre el poroto, el aceite y la harina en abril pudo verse también en los mercados externos; tomando los contratos con mayor volumen negociado, el precio del poroto de soja en Chicago se incrementó un 3%, con la harina cayendo un 0,7% y el aceite mejorando un 0,7%.

La caída semanal en los precios de exportación de los tres principales productos del complejo no pareció hacer mella en los precios internos de la oleaginosa, que continuó negociándose en torno a los US$ 205/t. Esta resistencia se explica fundamentalmente por las copiosas lluvias que golpearon la zona núcleo desde el fin de semana y que paralizaron el trabajo en campo, lo que llevó a la demanda a mantener los precios para intentar asegurarse el suministro del grano, en un mercado focalizado en los negocios con entrega.

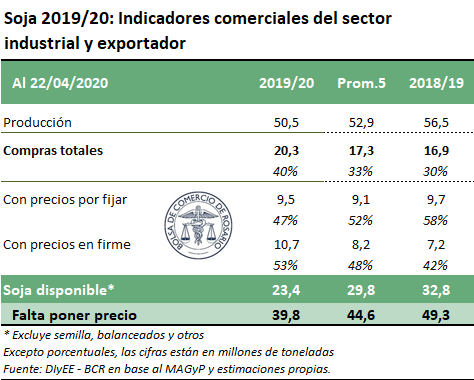

A la fecha, siendo abril el mes de largada de la nueva campaña comercial de soja, la mercadería en manos de industriales y exportadores es la más alta de los últimos ocho años con más de 20 millones de toneladas. Tal como muestra el último cuadro, ello representa el 40% de la producción estimada, muy por delante del 30% que se registraba a esta altura del año anterior y del 33% promedio de los últimos cinco años.

Sobresale también la preferencia por las operaciones con precio en firme en desmedro de las operaciones a fijar, con mayor riesgo de contraparte. Así, los negocios con precio hecho ascienden a 11 Mt cuando a esta altura del año pasado se registraban 7 Mt, un 33% menos.