El reporte de la consultora marplatense Management & Fit sobre el mercado cambiario finalizando el mes:

Mercado Cambiario: Sobre llovido, mojado

A un mes de las elecciones, el mercado cambiario continúa deteriorándose. Mientras la oferta genuina de divisas se restringe, medidas oficiales destinadas a controlar las cotizaciones alternativas del tipo de cambio aumentaron la incertidumbre y, por si fuera poco, las novedades del exterior son cada día más negativas. Aunque Daniel Scioli intenta generar confianza y previsibilidad anunciando propuestas y presentando a los principales referentes de su equipo, la economía le juega una mala pasada. El problema para el candidato oficialista es que el frente cambiario acumulará más tensiones de aquí en adelante, lo cual eleva el riesgo electoral.

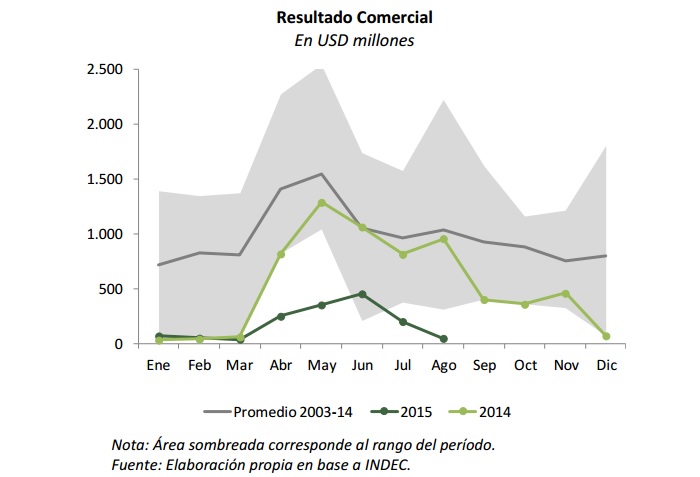

La semana comenzó con datos negativos de comercio exterior que afectan la oferta de divisas. El superávit comercial de Agosto fue de apenas USD 51 millones, mientras que en el año acumula un excedente de USD 1.487 millones, el más bajo desde 2001. La pobre performance se da en un contexto de caída de importaciones (-3% a/a, -11% acumulado) y exportaciones (-16% y – 17%). En adelante, con menor liquidación de divisas del agro, precios internacionales más bajos y Brasil en recesión, las exportaciones difícilmente logren repuntar, lo que augura la continuidad de las barreras comerciales de forma tal de sostener el menguado superávit. Queda en claro que el comercio exterior no aportará muchos más dólares que hasta ahora.

En tanto, la demanda de dólares se mantiene firme. La venta de divisas en el mercado formal, tanto para tenencia como para turismo, continúa batiendo récords. En lo que va del año, se vendieron USD 5.152 millones, más del doble que en todo el 2014. Ello ocurrió a pesar de que a partir de las PASO el monto promedio autorizado por operación se redujo de USD 683 (Enero-Julio) a USD 654 (a partir de Agosto). El aumento en la cantidad de compradores, que superó el millón de personas, fue lo que marcó la diferencia y llevó a ventas récord. Resulta cada día más visible que quienes tienen algún excedente de pesos se vuelcan hacia el dólar como mecanismo de cobertura frente al riesgo cambiario.

Extrañamente, el stock de reservas no acusa recibo de la dinámica cambiaria. Desde hace varios meses el BCRA reporta en su balance reservas por encima de los USD 33.000 millones, a pesar de que el organismo ha tenido que vender divisas por más de USD 2.400 millones desde Julio a la actualidad. Ello se explica por la aplicación de nuevos tramos del swap de monedas con China, del cual restaría muy poco sin utilizar (menos de USD 2.000 millones). Descontadas estas “reservas contables”, los encajes bancarios de los depósitos en dólares (USD 7.700 millones) y el pago retenido de la deuda pública externa (cerca de USD 2.000, por el tema de los holdouts), el poder de fuego efectivo del BCRA se reduce a USD 15.000 millones. Cifra pequeña, teniendo en cuenta la magnitud de los desequilibrios y que el Gobierno se apresta a pagar el Boden 15 (USD 5.900 millones). Ciertamente, muchos se apresuran a dolarizar sus ahorros antes de que el BCRA se quede sin reservas reales.

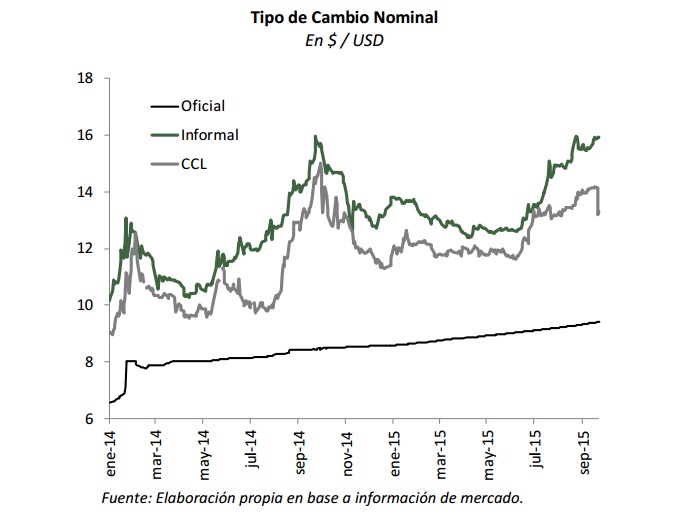

Por el lado financiero, los cambios regulatorios tuvieron un efecto negativo sobre el mercado. El lunes por la noche, la Comisión Nacional de Valores (CNV) dio a conocer una nueva normativa que obliga a los Fondos Comunes de Inversión (FCI) a valuar los títulos públicos en dólares al tipo de cambio oficial (comprador Banco Nación) en vez de al contado con liquidación, como lo venían haciendo. Como la reglamentación aún no se efectivizó, varios FCI prefirieron vender sus tenencias de bonos a aceptar pérdidas contables de hasta 50%. El resultado fue una baja significativa del dólar contado con liquidación (cerca de 1 peso o 7%), aunque el daño colateral fue una fuerte caída de la bolsa y presiones sobre el dólar paralelo (que casi supera los $/USD 16).

Las medidas recientes dejan en claro el interés del Gobierno de apelar a cualquier receta con tal de apaciguar las tensiones cambiarias. Hasta que se efectivicen los cambios impuestos por la CNV, el dólar contado con liquidación operará a la baja y la brecha entre este tipo de cambio y el paralelo, que se amplió de 10% a 20%, podría estimular el arbitraje entre ambos segmentos. Sin embargo, a la fecha ello no ha ocurrido. Las pérdidas provocadas a los FCI por la medida implican un nuevo golpe al mercado de capitales local y un incremento del riesgo regulatorio. A cambio, el Gobierno habrá obtenido un beneficio marginal y temporario.

Por si no bastara con los problemas domésticos, desde el exterior Brasil sigue trayendo malas noticias. De acuerdo a cifras oficiales, el nivel de actividad se contrajo 4,3% anual en Julio, acumulando una caída de 2,7% en lo que va del año. Más aún, el desempleo creció sensiblemente (de 4,9% a 7,5%), el consumo privado se enfrió (- 3% desde Enero), la producción de vehículos se desplomó (-17%) y las expectativas económicas se encuentran en franco descenso. En paralelo, su moneda se depreció un 86% en los últimos 12 meses, perforando esta semana los R/USD 4, aunque el sector externo se mantiene deprimido. Según estimaciones de mercado, Brasil no sólo sufriría una recesión este año (-2,7%), sino también el próximo (-0,8%). Para Argentina, la situación que atraviesa el país vecino es netamente negativa, ya que la menor demanda se combina con un real más débil, lo cual incrementa las presiones devaluatorias.

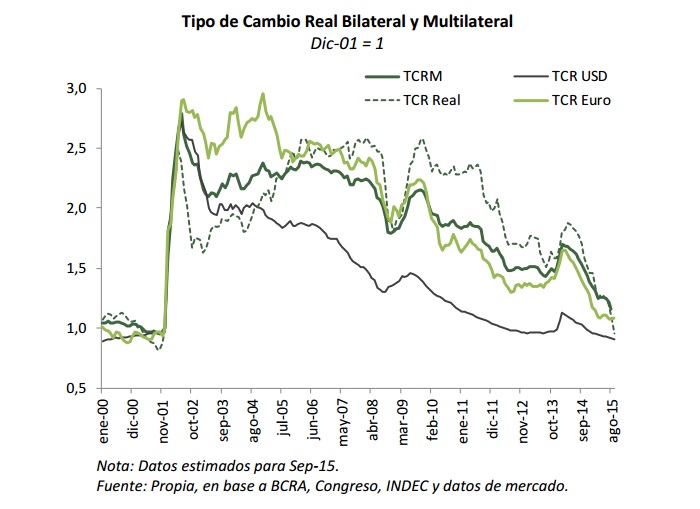

La acumulación de desequilibrios pone en aprietos al mercado cambiario. La sobrevaluación de la moneda es indiscutible. El tipo de cambio real multilateral (TCRM) se encuentra 32% por debajo del nivel promedio vigente entre 1994 y 2014. Desde otra óptica, sólo para recuperar la competitividad perdida durante el segundo mandato de CFK, el tipo de cambio oficial debería aumentar, por lo menos, a $/USD 13,1. Esta situación de desequilibrio, que ha empeorado notoriamente durante 2015, es lo que fundamenta las expectativas de devaluación y tensiona el mercado cambiario. Bajo un esquema de flotación (libre o administrada), el tipo de cambio depende del diferencial de tasas y de la devaluación esperada. En tanto no se actúe sobre estos determinantes, los problemas cambiarios continuarán aquejando a la economía y, por ende, al proceso electoral.