Un informe elaborado por Fundación Banco Municipal analiza los indicadores de movilidad publicados por Google para Rosario. Según aseguran, la concurrencia hacia lugares de trabajo se resintió en promedio 4,4 puntos porcentuales respecto al trimestre junio-agosto. Aunque presenta una leve recuperación en octubre, todavía está 26.1% por debajo de los niveles anteriores a la cuarentena. Por otro lado, en septiembre y octubre cayó la concurrencia a comercios y negocios de productos esenciales en promedio un 8.2% respecto de junio-agosto. La asistencia espacios gastronómicos y centros comerciales sufrió un destino similar y se encuentra 48,1% por debajo de la primera semana de marzo.

“Teniendo en cuenta la relación entre movilidad y economía, pues una mayor concurrencia a comercios, negocios y lugares de trabajo implicaría una mayor actividad económica, en este informe se analiza la movilidad reciente en el Departamento Rosario con el objetivo de tener una aproximación de la dirección e intensidad de los movimientos de la actividad económica local en el marco de las mayores restricciones implementadas a fines de agosto”, explica el trabajo publicado recientemente.

Los datos fueron publicados por Google, en base a la información compartida por teléfonos celulares. Según se aclara, las estadísticas no registran el total de personas que concurrieron a distintos sitios, sino que, en su defecto, muestran la variación porcentual del número de visitas que recibieron diferentes lugares en relación a un período base. Por otro lado, los números corresponden a las categorías consideradas de mayor impacto en la actividad económica: “Comestibles y farmacias”, “Tiendas y Ocio” y “Lugares de Trabajo”.

Los principales resultados muestran que en septiembre y octubre la movilidad de la población disminuyó respecto al trimestre junio-agosto, aunque sin retomar a los niveles de las fases más estrictas de la cuarentena. Este descenso en los indicadores de movilidad fue similar entre las categorías analizadas, siendo algo mayor -en términos absolutos- en Tiendas y Ocio (-8,3%) y Comestibles y Farmacias (-8,2%). Además, si bien con la paulatina flexibilización en octubre pareciera que los indicadores retornar a los valores registrados entre junio y agosto, aún presentan una brecha notoria respecto a los niveles pre cuarentena que se ubica entre 19,6% y 48,1% de acuerdo a la categoría analizada, siendo mayor para “Tiendas y Ocio”, seguido de “Lugares de Trabajo” y “Comestibles y Farmacias”.

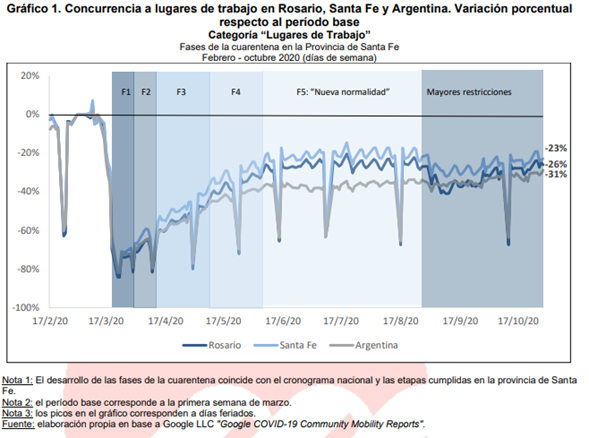

La asistencia a los lugares de trabajo en el AGR se redujo de manera considerable con el inicio de la cuarentena (-76,8% promedio en la fase uno), pero comenzó a recuperarse inmediatamente, creciendo sin interrupciones hasta la fase cinco. En esta etapa, denominada “Nueva Normalidad”, el indicador de movilidad se estanca, manteniéndose 28,4% promedio por debajo de la primera semana de marzo, período base de comparación. Asimismo, puede apreciarse que, con la introducción de restricciones hacia fines de agosto, la concurrencia a los lugares de trabajo en septiembre y octubre desciende, en promedio, 4,4 puntos porcentuales (p.p.) respecto al trimestre junio-agosto, ubicándose 32,8% por debajo de la primera semana de marzo, aunque por encima de los valores registrados en las etapas más estrictas del confinamiento. No obstante, la menor movilidad se concentró en las primeras semanas de septiembre, ya que a mediados de dicho mes la concurrencia a los lugares de trabajo empieza a crecer de manera escalonada acompañando las paulatinas flexibilizaciones en las restricciones implementadas. Los últimos datos analizados muestran que los niveles de movilidad hacia los lugares de trabajo retornan a valores similares a los registrados entre junio y agosto, siendo a fines de octubre 26,1% inferior al período base.

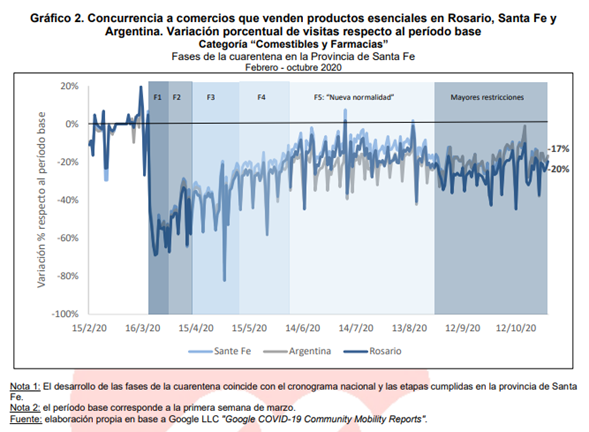

Por otro lado, en lo que respecta a tiendas de productos esenciales, tras la menor movilidad registrada al inicio del asilamiento estricto (-58,4% promedio en la fase uno), la concurrencia a estos comercios se recuperó tempranamente y de manera sostenida hasta la fase cinco, aunque sin retornar a los niveles pre cuarentena. En dicha fase, los indicadores de movilidad se estabilizaron 17,1% promedio por debajo del período base, aunque con fluctuaciones producto del efecto de días feriados y las diferencias diarias y semanales que podrían derivarse del comportamiento regular de las actividades incluidas en esta categoría. Con las mayores restricciones implementadas a partir de agosto, la concurrencia a los locales que venden productos esenciales en septiembre y octubre se reduce 8,2 p.p. en promedio respecto al trimestre junio-agosto y resulta 25,3% inferior al período base. Sin embargo, los últimos datos muestran una recuperación de la movilidad a partir de octubre, siendo 19,6% menor a la primera semana de marzo y similar al nivel registrado durante la fase cinco.

Continuando el análisis con los negocios y comercios incluidos en la categoría Tiendas y Ocio, se destaca que el número de consumidores que asisten a estos comercios se recupera lentamente tras el primer período de la cuarentena estricta, ubicándose en la fase cinco -meses de junio, julio y agosto- 46,8% en promedio por debajo de los niveles pre cuarentena. Esta menor concurrencia probablemente responda, por un lado, a que los consumidores fueron más reticentes a concurrir a estos negocios, por prevención y una disminución en su poder de compra y, por otro lado, a las prohibiciones y otras disposiciones sanitarias que restringieron su capacidad de funcionamiento. Con la introducción de mayores restricciones hacia fines de agosto y el restablecimiento de una cuarentena más estricta por catorce días a principios de septiembre en parte de la provincia de Santa Fe –incluyendo a Rosario- la concurrencia hacia estos establecimientos en septiembre y octubre se contrajo, en promedio, 8,3 p.p. respecto a la fase anterior, resultando 55,1% menor al registro de la primera semana de marzo. Sin embargo, se observa un crecimiento de la movilidad desde mediados de septiembre que continúa en octubre, siendo el flujo de consumidores hacia comercios gastronómicos, de ocio y esparcimiento todavía 48,1% inferior a los niveles pre cuarentena y similar al valor observado en el trimestre junio-agosto.

Continuando el análisis con los negocios y comercios incluidos en la categoría Tiendas y Ocio, se destaca que el número de consumidores que asisten a estos comercios se recupera lentamente tras el primer período de la cuarentena estricta, ubicándose en la fase cinco -meses de junio, julio y agosto- 46,8% en promedio por debajo de los niveles pre cuarentena. Esta menor concurrencia probablemente responda, por un lado, a que los consumidores fueron más reticentes a concurrir a estos negocios, por prevención y una disminución en su poder de compra y, por otro lado, a las prohibiciones y otras disposiciones sanitarias que restringieron su capacidad de funcionamiento. Con la introducción de mayores restricciones hacia fines de agosto y el restablecimiento de una cuarentena más estricta por catorce días a principios de septiembre en parte de la provincia de Santa Fe –incluyendo a Rosario- la concurrencia hacia estos establecimientos en septiembre y octubre se contrajo, en promedio, 8,3 p.p. respecto a la fase anterior, resultando 55,1% menor al registro de la primera semana de marzo. Sin embargo, se observa un crecimiento de la movilidad desde mediados de septiembre que continúa en octubre, siendo el flujo de consumidores hacia comercios gastronómicos, de ocio y esparcimiento todavía 48,1% inferior a los niveles pre cuarentena y similar al valor observado en el trimestre junio-agosto.

Según se detalla en el informe, “la disminución en todas las categorías analizadas sugiere que la actividad local podría volver a registrar variaciones mensuales negativas interrumpiendo el rebote registrado a partir de mayo”. Por otra parte, sostiene que “Los indicadores de movilidad registran una brecha notoria respecto a los niveles pre cuarentena que se ubica entre 19,6% y 48,1% de acuerdo a la categoría analizada, siendo mayor para Tiendas y Ocio, seguido de Lugares de Trabajo y Comestibles y Farmacias, lo que estaría señalando que la actividad económica local aún se encuentra lejos de los niveles previos a la cuarentena”.

Según se detalla en el informe, “la disminución en todas las categorías analizadas sugiere que la actividad local podría volver a registrar variaciones mensuales negativas interrumpiendo el rebote registrado a partir de mayo”. Por otra parte, sostiene que “Los indicadores de movilidad registran una brecha notoria respecto a los niveles pre cuarentena que se ubica entre 19,6% y 48,1% de acuerdo a la categoría analizada, siendo mayor para Tiendas y Ocio, seguido de Lugares de Trabajo y Comestibles y Farmacias, lo que estaría señalando que la actividad económica local aún se encuentra lejos de los niveles previos a la cuarentena”.

A modo de conclusión final, la publicación de la Fundación Banco Municipal dice que “hasta que no se disponga de una solución definitiva contra el COVID-19 es probable que las marchas y contra marchas en la administración de la cuarentena marquen el ritmo de la actividad económica tanto a nivel local como nacional”. Finalmente, subraya que la situación económica “no se encuentra en condiciones de sostener medidas más estrictas”.