Por Mg. Matías Carugati – Economista Jefe Management & Fit

El mercado vivió un festival de bonos durante la última semana. Comenzó con la cancelación definitiva del Boden 2015, título emitido en 2005 por Néstor Kirchner y que últimamente se había convertido en la “estrella” del mercado. Entre capital e intereses, se pagaron USD 5.900 millones, de los cuales USD 520 millones fueron cobrados por el propio Gobierno (gracias a recompras previas hechas por la ANSES y el BCRA), USD 4.750 millones por inversores extranjeros y USD 630 millones por tenedores locales.

Tal como se había anunciado, al día siguiente del pago del Boden se licitó un nuevo título, el Bonar 2020. Se trata de un bono en moneda extranjera a 5 años emitido bajo ley argentina, con un cupón del 8% anual. Si bien no se trató de un canje, la oferta buscaba incentivar la reinversión de las divisas pagadas por el Boden y evitar una merma significativa de las reservas, que inicialmente descendieron a USD 27.713 millones (al pago de la deuda se agregaron ventas por USD 130 millones y un saldo negativo de USD 7 millones por la variación del tipo de cambio).

Los resultados de la colocación fueron decepcionantes. El Gobierno lanzó el bono al mercado con una suscripción mínima de USD 500 millones, pero con la intención de obtener el triple de dicha cifra. Sin embargo, logró colocar apenas USD 669 millones, equivalentes a fondos frescos por USD 637 millones. La baja aceptación se debe a que: (1) la tasa de interés efectiva (9,2%) fue inferior a la que rinden títulos comparables en el mercado de capitales; y (2) el temor por un eventual embargo de los holdouts limitó la demanda de inversores extranjeros. Se estima que más de la mitad de la licitación fue adquirida por el propio Estado, lo cual refleja un interés escaso por parte de inversores genuinos y, además, implica que el efecto positivo sobre las reservas fue mínimo. Analizado el resultado de la colocación en términos gráficos, el Gobierno “recuperó” 1 de cada 10 dólares pagados por el Boden 15 o, desde otra óptica, logró financiar apenas un mes de ventas de dólar ahorro. Muy poco, considerando el drenaje de divisas que sufre la economía.

También se licitaron bonos en pesos. En el día de ayer se lanzó una nueva emisión del Bonad 2017, bono nominado en dólares con un cupón anual de 0,75%, pagadero en pesos al tipo de cambio aplicable (dollar-linked). La licitación dispuesta por Economía era por el equivalente a USD 500 millones, aunque las suscripciones alcanzaron una cifra asimilable a USD 384 millones ($3.602 millones). Por otra parte, también se lanzó un Bonar 2017, bono en pesos a tasa Badlar (la que se paga a depósitos superiores a $1 millón) más 300 puntos básicos. En este caso, el objetivo del Gobierno era conseguir $3.000 millones, pero el interés del mercado terminó sobrepasando las expectativas, al suscribirse $8.319 millones.

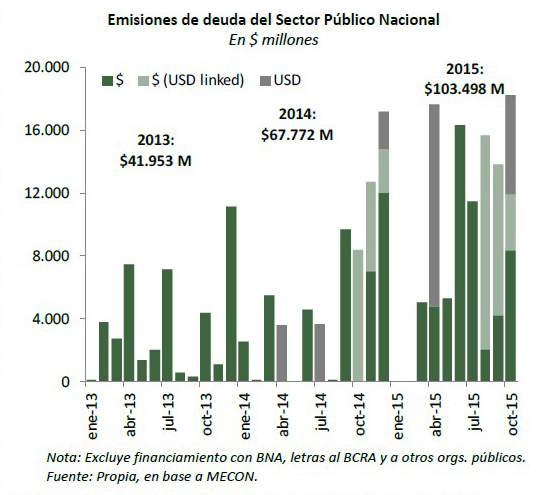

A pesar de la retórica anti-endeudamiento, el Estado Nacional mantiene una política financiera muy activa. En lo que va del año el Gobierno lanzó títulos al mercado (excluyendo préstamos directos dentro del propio sector público) por más de $100.000 millones, 46% más que el año pasado. De dicha cifra, 55% corresponden a bonos en pesos, 26% a títulos dollar-linked y 19% a bonos en dólares. Las emisiones en moneda local son destinadas a cubrir el déficit fiscal, con el beneficio extra de que absorben pesos del sistema, mientras que las colocaciones en dólares apuntan a robustecer el menguado stock de reservas. Para esto también se utilizó el swap de monedas con China (USD 11.000 millones), que se ampliaría en los próximos meses.

El Gobierno intenta evitar tensiones en la recta final de la carrera electoral. En materia económica, ello implica mantener el rumbo y emparchar los problemas que puedan surgir, sobre todo en el mercado cambiario, que se ha convertido en el principal riesgo electoral. En este sentido, las expectativas de devaluación, motor detrás de la demanda de divisas y la brecha cambiaria, pueden verse afectadas (más allá del atraso cambiario, shocks exógenos y la propia incertidumbre electoral) por la escasez de dólares y el exceso de pesos. Hacia allí apunta el Gobierno, licitando bonos en moneda extranjera para evitar el drenaje de reservas y colocando títulos en moneda local para absorber pesos excedentes. Paradójicamente, el modelo económico necesita endeudarse para aguantar algunos meses más. Si a ello le sumamos el atraso cambiario, la década ganada termina pareciéndose a los denostados noventa.

Reporte del Área Económica de Management & Fit