Muchas gracias por la invitación a este encuentro. Es siempre un placer tener la posibilidad de participar en estos valiosos espacios de discusión y reflexión de ideas. Sobre todo en un espacio con el que me une el ideal común de la libertad.

Argentina lleva mucho tiempo viviendo con cierto miedo a la libertad. Es tan antiguo como el hombre mismo el debate entre quienes creen que la libertad debe ser defendida, porque es tanto uno de los valores esenciales que hacen a nuestra posibilidad de desarrollarnos como seres hu- manos, como uno de los instrumentos centrales de progreso económico; y aquellos que, por el contrario, creen que la libertad es tan sólo la convalidación de un ámbito de lucha desigual que sólo beneficia a los poderosos en detrimento de los más débiles. En esta segunda visión del mundo se justifican las prácticas autoritarias o totalitarias que, justamente, encuentran excusas diversas para avasallar el ámbito de la libertad individual.

Este debate ha sido una constante de la vida social y política de toda la humanidad, y sería pre- tencioso de mi parte repasarlo, pero permítanme humildemente aportar algunas reflexiones personales, que pueden tal vez resultar útiles.

Nuestra Constitución es sabia en este punto, y vale la pena volver a leer su artículo 19, que dice:

“Las acciones privadas de los hombres que de ningún modo ofendan al orden y a la moral pública, ni perjudiquen a un tercero, están sólo reservadas a Dios, y exentas de la autoridad de los magistrados. Ningún habitante de la Nación será obligado a hacer lo que no manda la ley, ni privado de lo que ella no prohíbe.”

Sin embargo, violamos a menudo este mandato Constitucional en nuestras leyes y en nuestras reglamentaciones (aunque cada caso no estará exento de polémica y deberá analizarse por sepa- rado), porque hemos ido corriendo la línea donde determinamos aquello que divide las acciones privadas de las públicas.

Les doy un ejemplo muy zonzo pero que ilustra el punto en la actividad que desde el Banco Central me toca regular: la apertura de sucursales bancarias. Cuando llegamos a la gestión, existía un entramado regulatorio que exigía una gran cantidad de condiciones, obligaciones y requisitos para que una entidad financiera pueda instalar una sucursal. Más allá que nunca entendí por qué el Estado querría impedir que se abriera una sucursal, lo cierto es que establecer una sucursal bancaria constituye un negocio legítimo, no ofende al orden, no atenta contra la moral pública, ni perjudica a un tercero. ¿Qué tiene que hacer el Estado imponiendo condiciones para que un habitante de nuestra República encare ese negocio? Y por otra parte, ¿por qué aceptamos tan pasivamente que el Estado deba meterse en esta decisión? (No es necesario aclarar que estas restricciones y condiciones ya no existen más, y en consecuencia ha florecido la instalación de nuevas sucursales, para ser exactos, 86 en el año 2016 y, sólo en el primer trimestre de este año, se abrieron 69 adicionales, más que las 62 instaladas en todo el 2015, y esto sin que se hayan reporta- do ni perjuicios ni ofensas producto de dicha expansión).

Pero más allá de esta defensa de la libertad individual per se, como economista tengo un gran respeto por la libertad como constructora de lo social, y como vehículo para el progreso individual y colectivo. Por supuesto esto lo avala la evidencia de las sociedades libres, mucho más ricas y prósperas que las totalitarias.

En este sentido vale la pena repasar algunos de los argumentos del famoso economista y Premio Nobel Amartya Sen, en su reciente libro “La libertad como desarrollo”. Allí, Sen asocia el con- cepto de desarrollo íntimamente con el de libertad. En su visión, la gente interactúa de diversas maneras. Por ejemplo, hablando, criticando, o chateando en las redes sociales. Y, dice Sen, una parte esencial del desarrollo es que eso se pueda hacer en un ámbito con la más plena libertad. Lamentablemente, hay momentos en los que a los gobiernos no les gusta que la gente diga, lea o vea ciertas cosas. Y entonces utiliza la censura, directa, como hace el gobierno de Nicolás Madu- ro, cerrando medios opositores o bloqueando redes sociales, o de manera indirecta, comprando medios o pagándoles a periodistas para que repitan un cierto discurso. Pero como sabemos, es muy difícil hacer que la gente no diga, no lea o no vea lo que efectivamente quiere decir, leer o ver. Recuerdo en el Colegio Nacional de La Plata, donde hice mi secundario entre los años 78 y

83, cuando el bibliotecario me pasaba por debajo del mostrador “La rebelión de las masas” de Ortega y Gasset, y me decía con picardía, “mirá que está prohibido, no me lo vayas a perder”.

Pero allá me iba yo a leer el libro, además de libre, feliz de la vida.

De la misma manera, dice Sen, así como la gente conversa, critica y chatea, y esa libertad de conversar, criticar y chatear es parte esencial de la libertad y del desarrollo, la gente también transacciona: compra, vende, negocia, ofrece servicios, o los demanda. Y que esto se pueda hacer en un contexto de libertad también es, dice, una parte central de la agenda de libertad y de desarrollo de cualquier sociedad. Y esta libertad es la que hace que cada individuo esté focalizado en pensar en cómo ofrecerle a sus conciudadanos algo que les sirva, que les interese, incluso que los motive a comprarlo. A partir de esos incentivos se producen las fuerzas en la sociedad que impulsan el progreso. Termina diciendo Sen, que antes de evaluar si los mercados funcionan bien o no, si sirven para estimular el crecimiento o no, hay una dimensión de libertad ind i- vidual que no puede ser puesta en juego. Porque sin libertad no hay desarrollo posi ble, justa- mente porque la libertad es un componente esencial del progreso y de la sociedad que queremos construir.

En Argentina, la Fundación Libertad es de las instituciones que mejor y más persistentemente ha argumentado estas ideas. Con esto no quiero decir que jamás se presentan motivos que justi- fiquen la intervención estatal, ya que por ejemplo un mercado poco competitivo necesita de intervenciones inteligentes para promover la competencia. Pero si no comprendemos bien por qué se requiere la intervención, entramos en un proceso de sobrerregulación que puede acotar innecesariamente los márgenes de libertad (al tiempo que genere los incentivos para la corrup- ción y los privilegios).

Quizás un ejemplo dramático que vivimos fue la del llamado cepo cambiario, que absorbió inú- tilmente las energías de nuestra sociedad durante 4 largos años, y que, a su vez, se convirtió en un gran generador de inequidades, corrupción y privilegios. Llevó al Estado, y en esto al BCRA le correspondió una parte importante, a la producción de un entramado de regulaciones, trabas, sumarios y persecuciones de las cuales no hay nada para enorgullecerse. Por eso quizás uno de los momentos más preciados que tenemos de nuestra gestión es recordar esa madrugada del 17 de diciembre, donde decidimos dar por tierra de un plumazo con todo ese entramado. Donde decidimos restablecer el imperio de la libertad para que los argentinos tuvieran la potestad de elegir tener la moneda que prefieran, transaccionar como quisieran hacerlo y ahorrar como quisieran.

Disculpen esta larga introducción, pero me pareció apropiada en el contexto de esta invitación con la que me honra la Fundación Libertad.

Hoy por ello quiero hablarles sobre la relación entre inflación y libertad. O mejor dicho, sobre cómo la alta inflación con la que ha convivido nuestro país ha sido un impedimento central para la consecución tanto de la libertad como del desarrollo. Por eso en el BCRA nos apasionamos tanto en nuestra lucha contra este flagelo, el cual tenemos la certeza que lograremos combatir.

Para empezar, un breve cuadro de situación sobre cómo vemos la coyuntura actual y esperada de la inflación, para luego pasar al tema central sobre el que me enfocaré: ¿qué cambios se producirán en la vida cotidiana de los argentinos a medida que avancemos en el proceso de desinflación que se está consolidando? Verán que muchas cosas que hoy consideramos rutinarias dejarán de serlo a medida que avancemos en el camino hacia el 5% de inflación anual en 2019, que estamos empezando a transitar.

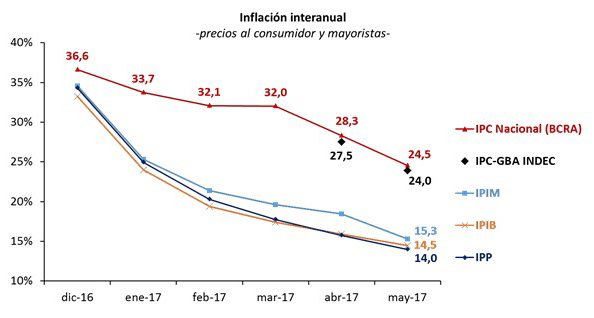

Una vez superados los tres meses que habíamos anticipado serían más delicados en materia inflacionaria (febrero, marzo y abril), ya en mayo la evolución de los precios retomó el sendero descendente que habían mostrado en la segunda mitad del año anterior, con una variación mensual que fue del 1,3%, y que redundó en una inflación interanual de 24%. Este valor representa una drástica reducción respecto de los niveles en los que culminó el año pasado. Pero irá decreciendo aún más en los meses venideros, y estará en un rango en torno a 21%-22% anual en julio. Esos serán los niveles de inflación más bajos desde 2009.

Llegado a esta instancia, debemos consolidar este proceso, hasta que la Argentina finalmente consiga alcanzar cifras de similares a las de la región para el año 2019.

El proceso de desinflación se ha producido también, y de manera más pronuncia- da, en el segmento de precios mayoristas. Para el mes de mayo, la variación inter- anual de los mismos ya se ubicó en 15,3%.

Luego de una caída abrupta en los niveles de inflación en la segunda mitad del año pasado, fuimos relajando gradualmente la política monetaria para acompañar ese sendero descendente. Este proceso continuó hasta febrero de este año, en el cual nos dimos cuenta que ese relajamiento había sido quizás excesivo ex-post, como lo atestigua el aumento en los niveles de inflación del trimestre febrero-abril, lo cual nos obligó a corregir en los meses subsiguientes.

Por suerte vemos a partir de la dinámica descrita que las medidas de política monetaria que venimos tomando están rindiendo sus frutos. Desde principios de marzo estamos endureciendo la política monetaria a los fines de asegurar el proceso de desinflación. De hecho, comenzamos desde ese entonces a retirar excedentes de liquidez del mercado, con lo que subió 450 puntos básicos la tasa de la LEBAC más corta, al tiempo que aumentamos 150 puntos la tasa de referencia en abril. Fueron estas acciones las que permitieron encasillar la evolución de los precios a los niveles evidenciados en noviembre, diciembre y enero pasados, previos a la corrección de precios regulados de estos últimos meses.

Mirando hacia adelante, los pronósticos de los analistas económicos resumidos en el Releva- miento de Expectativas de Mercado (REM) del BCRA esperan una inflación para los próximos 12 meses de 17,4%, y anticipan que para 2018 la misma sería de 15% anual.

Como les comenté, es probable que ya en julio estemos orillando niveles inferiores al 22% anual, por lo que tendríamos luego cinco meses para recorrer el camino hacia el rango del 12% a 17%. Es preciso que para fin de año nos encontremos en niveles mensuales de inflación compatibles con la meta del año venidero. Para ello desde el BCRA seguiremos buscando garantizar un sesgo de política monetaria adecuado para consolidar el proceso de desinflación, y continuar en este sendero descendente.

Allí es donde estamos hoy. Ahora bien, ¿qué cambios en nuestro día a día cotidiano, se derivarán de alcanzar una macro estable y con baja inflación?

En primer lugar, un contexto de baja inflación estirará los horizontes de inversión y ahorro en Argentina. Reducir la incertidumbre nominal originada por la infla- ción permitirá planificar mejor a largo plazo, lo cual hará que muchos proyectos de inversión que requieren un proceso de maduración más largo se vuelvan menos riesgosos, y por lo tanto habrá más incentivos para que se lleven a la práctica. La baja inflación impulsará la inversión genuina, será un estímulo para hacer realidad proyectos que en contextos de elevada volatilidad nominal parecían impensables.

Lo mismo ocurre para el caso del ahorro. Podremos pensar a largo plazo en pesos sin miedo a que el valor de la moneda se licúe. El incremento del ahorro en mone- da doméstica será un impulso al desarrollo del sistema financiero local. Habrá más depósitos, lo que equivale a más materia prima para el tan necesario aumento del crédito.

De esta forma, el sistema financiero podrá erigirse finalmente como verdadero vehículo entre el ahorro y la inversión, y así también se democratizará más el ac- ceso al capital. En una economía sin crédito abundante, el crecimiento de las empresas es más lento, las buenas ideas tardan más en implementarse, se tiende a elegir proyectos con una escala menor, y con horizontes temporales más cortos.

Esto ocurre porque, en un contexto de escaso crédito, sólo pueden invertir los que ya tienen recursos. Por el contrario, los que tienen buenas ideas y proyectos rentables, pero no tienen la posibilidad de acceder al financiamiento necesario, no pueden llevarlos a la práctica, o sólo pueden hacerlo a menor escala y más lentamente. Un país sin sector financiero es un país sin igualdad de oportunidades. Un país sin igualdad de oportunidades es un país sin libertad real y un país sin libertad, diría Sen, es un país que nunca alcanzará el desarrollo.

La baja de la inflación, al potenciar el desarrollo del crédito, se convierte entonces en un motor potente para la igualdad de oportunidades. Necesitamos un país don- de el acceso al capital esté disponible para todos, no sólo para los que ya lo tienen.

Un ejemplo de estos beneficios, los podemos ver por adelantado a partir del lanzamiento de los créditos en UVAs (Unidades de Valor Adquisitivo). Desde lo conceptual, una manera posible de pensarlos es que esos créditos se otorgan en una moneda sin inflación, con lo cual el interés que se paga es relativamente bajo. Un crédito hipotecario en UVA con una tasa del 3,5% anual, como ofrece el Banco Nación, a treinta años (con lo que amortiza en pro- medio un 3,33% por año), implica un pago de aproximadamente un 5% del valor de la propiedad en cada año. Como podrán concluir, es muy parecido a lo que se paga por un alquiler.

En otras palabras, la disponibilidad de crédito a tasas razonables, permite, por ejem- plo, hacer accesible la vivienda a todo el conjunto de la población. A medida que la oferta de viviendas se acomode a la nueva demanda, se podrá llegar a un país sin déficit habitacional. Vaya si hay beneficios de bajar la inflación, porque sabemos que un aumento en la cantidad de propietarios tiene impactos muy positivos sobre un sinnúmero de características del hogar: nivel de educación de los hijos, fertilidad, niveles de ahorro y seguridad, entre otros. Un país de propietarios será un país diferente, pero sólo posible si bajamos la inflación (1).

A su vez, el régimen de metas de inflación, al definir el objetivo para el movimiento del conjunto de precios de la economía, permitirá diferenciar cada vez mejor los shocks o eventos que afectan a los precios de todos los bienes a la vez de aquellos cambios o eventos que en realidad afectan la demanda u oferta de un sector en particular. Esto permitirá un muy superior funcionamiento del sistema de precios. Sabremos qué precio relativo sube y qué precio relativo baja, cuando hoy esas señales son más difusas o menos claras.

Esto se encuentra muy relacionado al hecho de que en contextos de baja inflación se acota el tan mentado pass-through de la economía. Es decir, la relación entre el tipo de cambio y el resto de los precios empieza a perder fuerza, una vez que se reduce la volatilidad de los precios y los agentes son más capaces de detectar cuándo un evento que mueve el tipo de cambio no tiene correlación con lo que ocurre a nivel agregado , ni con lo que sucede en el mercado monetario. En resumen, empiezan a volverse menos traumáticas para toda la estructura económica los movimientos del tipo de cambio nominal, y permite que el tipo de cambio real responda mejor ante fluctuaciones de diferente naturaleza.

Podemos repasar un par de experiencias concretas, que evidencian que, al implementar un esquema de flotación cambiaría con inflación controlada, pierde peso esta relación entre el tipo de cambio y el nivel general de precios. Por ejemplo, si se calcula la correlación entre el tipo de cambio y la inflación para México desde 1970 se obtiene un registro del 80%. Pero si se analizan sólo los últimos 15 años, esta cifra cae a 3%. En el caso de Chile, el descenso también es significativo, pasando la correlación del 92% al 28% respectivamente, y, en Perú, esta correlación se desplomó de 88% al 20%. Cuando los países utilizan su política monetaria para mantener la inflación bajo control, los precios se estabilizan en torno al objetivo pro- puesto. Esto posibilita que el tipo de cambio real de las economías se adapte ante las distintas situaciones que tienen que enfrentar (2).

(1) Schargrodsky, E. y Galiani, S. (2010): “Property Rights for the Poor: Effects of Land Titling”, Journal of Public Economics, Vol. 94 (9-10), pp. 700-729.

(2) Véase el Informe de Política Monetaria de Mayo de 2016 (Apartado 3 “El traspaso del tipo de cambio en América Latina: lecciones de la experiencia reciente”; pp. 30-31). Disponible en:

Por ello es tan indispensable contar con un esquema de tipo de cambio flotante, que le brinde a nuestra economía la flexibilidad suficiente para responder ante eventos externos desfavorables. Imagínense lo que hubiese pasado con lo ocurrido en Brasil hace unas semanas, si nuestro tipo de cambio no hubiese tenido la capacidad de responder frente a un Real brasileño que se deprecia en términos reales 5, 6 ó 7%. La flotación cambiaría nos facilitó sortear mejor no sólo este acontecimiento, sino también los shocks globales que re- presentaron el Brexit y la elección del presidente Trump el año pasado, sin mayores sobresaltos. De hecho, el crecimiento económico que comenzó a repuntar en el tercer trimestre de 2016, aumentó al 0,5% trimestral en el cuarto, se aceleró a aproximadamente un 0,7% en el primero de este año, y nuevamente a cerca de 1% en el segundo trimestre de 2017 según incipientes estimaciones del Ministerio de Hacienda. Es decir que la economía pudo sortear estos embates ex- ternos sin que se vea afectada su dinámica de recuperación interna. Para esto sirve el tipo de cambio flotante.

Llegado este punto, hago una digresión para recordarles, sobre todo porque me imagino que habrá acá muchos productores agropecuarios, que la mejor estrategia que pueden tomar para reducir la incertidumbre asociada a la volatilidad del tipo de cambio, en este contexto, es tomar coberturas en el mercado de futuros. Todas aquellas empresas cuyo flujo de caja se encuentra expuesto al tipo de cambio podrían de este modo acotar la volatilidad indeseada en pesos asociada a la flexibilidad cambiaría. Simultáneamente, dado que la devaluación esperada en el mercado de futuros está arbitrada con la tasa de interés en pesos (3), y en vistas de que el BCRA buscará garantizar una tasa de interés real positiva, tomar una cobertura en el mercado de futuros puede implicar un retorno real positivo adicional para el flujo de caja del negocio. Para tener en cuenta. Espero que de a poco se vayan animando a ir tomando cada vez más posiciones de cobertura en estos mercados.

Volviendo a la cuestión central que vine a tratar hoy, un contexto de mayor estabilidad de precios también permite que los ciudadanos sepamos mejor cuánto valen las cosas. La inflación provoca un aumento marcado en la variabilidad de los precios relativos, con lo que se destruye el poder informativo de los mismos, no solo porque, como decíamos antes, no sabemos cómo se mueve el precio respecto al nivel general, sino porque los precios en sí se tornan más volátiles entre ellos mismos. Esto provoca que nadie sepa cuánto sale nada. Eso carcome el poder disciplinador sobre los formadores de precios que se deriva de la competencia, y les da más espacio para aumentar los márgenes por encima de los costos. Un mercado con inflación le mejora el poder de negociación al vendedor, permitiéndole cobrar caro, y el consumidor ni siquiera se entera, reduciendo significativamente su salario real.

Existe un trabajo excelente de Mariano Tommasi (4) en donde estudia este fenómeno. Lo más interesante es que llega a la conclusión de que “contrariamente a la hipótesis de la “inflación ad- ministrada”, que establece el sentido de la causalidad desde los márgenes de beneficio hacia una mayor inflación, (…) la relación causal se origina a partir de una mayor inflación que afecta a la estructura de mercado y su desempeño. La inestabilidad de precios aleja a la economía de la competencia perfecta”. Por lo tanto, bajar la inflación equivale a estimular la competencia, lo que permitirá una reducción de los márgenes y por ende mayor bienestar para los consumidores.

http://www.bcra.gov.ar/Pdfs/PoliticaMonetaria/IPM_Mayo_2016.pdf

(3) Una referencia al respecto puede encontrarse en: “¿Existe bicicleta financiera en Argentina?”, publicado el 8 de mayo de 2017 en el Blog “Ideas de Peso” del BCRA (disponible en: http://www.bcra.gov.ar/ideasdepeso/Blog_ideas_de_peso.asp).

(4) Tommasi, M. (1994): “The Consequences of Price Instability on Search Markets: Toward Understanding the Effects of Inflation”, American Economic Review, American Economic Association, vol. 84(5), pp. 1385-96, diciembre.

Retomando mi latiguillo de hoy, sobre la relación entre la inflación y la libertad, lo que estoy diciendo es que la inflación destruye la información de los precios, y una sociedad con menor información es una sociedad con menor libertad. La inflación es a la información económica lo que la censura y la manipulación de los medios es a la información sobre la política.

El combate contra la inflación también rendirá sus frutos en materia de crecimiento económico. Nuestros estudios en el BCRA nos han permitido observar que el 85% de los países que lograron reducir de manera sostenida su inflación por debajo del umbral del 20% anual, prácticamente duplicaron su tasa de crecimiento económico promedio durante la década posterior a dicho logro (5).

Asimismo, también analizamos los 87 episodios de otros países en los que la tasa de inflación pasó en un año de más del 30% anual a menos del 20%, y encontramos que en el 93% de esos casos el crecimiento del producto fue positivo en ese año de fuerte desinflación (6). Además, la tasa de crecimiento económico fue en promedio 2 puntos porcentuales más alto que el año previo, considerando toda la muestra. Es decir, que los beneficios de bajar la inflación no son sólo de largo aliento sino que también son inmediatos, y Argentina se sumará este año a este grupo de felices experiencias.

Pero para resumir todo en una sola idea, hoy les quería transmitir que el logro de una macroeconomía estable y con baja inflación nos permitirá disfrutar de un verdadero cambio cultural en la Argentina. Hasta ahora, los fuertes ciclos económicos y la inflación crónica que hemos sufrido a lo largo de nuestra historia nos dificultaron mucho comprender hasta qué punto los fracasos o éxitos en nuestros negocios y en nuestra vida han sido producto de la macro o de nuestras propias decisiones. Una vida de ahorro cercenada por un episodio macroeconómico, cambia la conceptualización de la vida misma, debilitando la percepción sobre el valor del trabajo y del esfuerzo.

Una inflación baja y una macro sostenidamente sana permitirán que los argent i- nos podamos dejar de preocuparnos por la macroeconomía contemporánea y la que vendrá, y podamos empezar a poner toda nuestra energía en alcanzar el éxito en nuestros proyectos y emprendimientos personales.

Ese contexto macroeconómico estable, sin las distorsiones y el ruido que implica la alta inflación, posibilitará este fuerte y positivo cambio idiosincrático para todos los argentinos. Final- mente podremos enfocar nuestros esfuerzos en nuestros proyectos, sin tener que estar mirando de reojo o preocupándonos por una posible amenaza de la macro- economía en el horizonte. Así llegaremos al estadio ideal al cual hace referencia el escritor español Javier Cercas, cuando dice: “La pasión y la diversión no tienen que venir de la vida pú- blica, tienen que venir de la privada. Del amor, de los libros. Cuando metes las pasiones en la vida pública hay problemas.”

Y también lo dice Alejandro Rozitchner cuando dice: “Lo más valioso es que uno pueda querer algo. Entusiasmarse, las ganas de vivir, son más importantes que el pensamiento crítico y la objetividad. Y hay que entrenarse en este poder dormido que aplastamos con el hábito de la queja, el descontento, y la insatisfacción.”

(5) Véase el Apartado 1 “Inflación y crecimiento de largo plazo” en el Informe de Política Monetaria de Octu- bre 2016 (pp. 34-37) para un mayor detalle (disponible en: http://www.bcra.gov.ar/Pdfs/PoliticaMonetaria/IPOM_Octubre_2016.pdf).

(6) Véase “Desinflación y crecimiento”, publicado el 20 de abril de 2017 en el Blog “Ideas de Peso” del BCRA (disponible en: http://www.bcra.gov.ar/ideasdepeso/Blog_ideas_de_peso.asp).

Ese hábito de la queja, el descontento y la insatisfacción, han sido impulsados por la inestabilidad a la que nos ha sometido la inflación en nuestro país. Llegó el momento de desactivarlo.

Cuando en unos años, hayamos llegado al 5% de inflación anual, y nos hayamos podido des- prender de todos estos lastres, obviamente, ya no resultará tan interesante venirse una noche a escuchar al Presidente del Banco Central, ya que estarán mucho más ocupados e interesados en sus vidas y emprendimientos privados. Para nosotros será haber cumplido con nuestra tarea.

Muchas gracias.