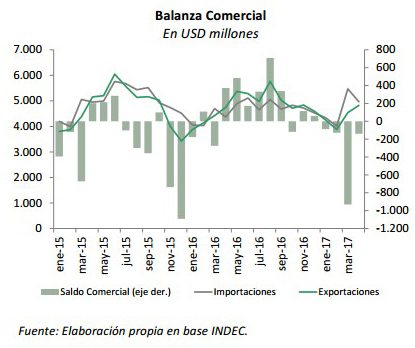

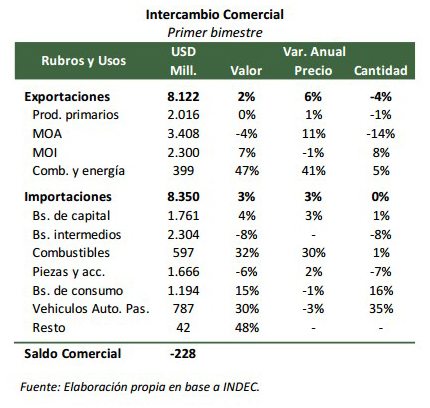

El comercio exterior se mantiene como el principal motor de la economía. De acuerdo a estimaciones oficiales, las exportaciones fueron el componente de demanda agregada de mejor comportamiento en 2016, compensando la pobre performance del consumo y la inversión privadas. Los datos más recientes confirman que el “empuje” del sector exportador continúa en 2017. A pesar de una base de comparación elevada, las exportaciones totalizaron USD 8.122 millones en el primer bimestre, lo que equivale a un aumento anual (a/a) de 1,3%. En tanto, las importaciones sumaron USD 8.350 millones en igual período (+3,3% a/a), llevando la balanza comercial a un défciit de USD 228 millones.

El agro sigue siendo el sector protagónico. La batería de medidas oficiales que impulsó el sector agrícola el año pasado (unificación cambiaria, quita de retenciones y eliminación de restricciones) sigue “traccionando” los despachos de productos primarios y manufacturas agropecuarias (MOA). No obstante, la elevada base de comparación (producto de la liquidación extraordinaria de cosecha “retenida” en 2016) dejó números casi en equilibrio. En concreto, las exportaciones de commodities sumaron USD 2.012 millones en el primer bimestre, mostrando una leve merma de 0,3 a/a. En menor medida, las exportaciones de MOA alcanzaron los USD 3.409, arrojando una caída de 4,2% a/a.

Estimaciones alternativas confirman este escenario. Según el Centro de Exportadores de Cereales se liquidaron USD 4.390 millones a falta de una semana para terminar el trimestre. Al margen de lo ocurrido el año pasado (cuando la liquidación ascendió a USD 5.567 en el mismo período debido al efecto “cosecha retenida”), la cifra representa el mejor registro histórico para nuestro país. Puesto en términos relativos, la liquidación de divisas fue un 5% mayor que en igual periodo de 2014 y un 8% superior a 2011, los años de mayor liquidación de la última década. Ello ocurrió, además, en un contexto de precios no tan favorable como el registrado por ese entonces, siendo compensado por un fuerte incremento en los cantidades exportadas.

El volumen de producción de la campaña aumentaría nuevamente. De acuerdo a datos del Ministerio de Agroindustria, el área sembrada de los principales cultivos (soja, trigo, maíz y girasol) sería 4,5% mayor al de la campaña 2015/16, alcanzando las 34,8 millones de hectáreas. Según el Ministerio de Hacienda, las perspectivas son tan buenos que se podría alcanzar una cosecha total de 129,1 millones de toneladas. Sin ir más lejos, la producción de trigo alcanzó un récord de 18,3 millones de toneladas este año. Así todo, cabe mencionar que las estimaciones podrían revisarse debido a los problemas climáticos registrados en diversas zonas productivas.

Los despachos industriales comienzan a recuperarse lentamente. Dejando atrás un 2016 para el olvido, las exportaciones de manufacturas industriales ascendieron a USD 2.296 millones en el bimestre, mostrando una expansión de 6,7% a/a.

Entre los rubros que lideran esta (¿incipiente?) recuperación se destaca el sector automotriz. En rigor, los despachos de vehículos totalizan USD 585 millones, evidenciando una mejora de 12,5% a/a. Datos de ADEFA confirman este escenario. Según la Asociación de Fábricas de Automotores, se exportaron 22.685 vehículos en lo que va del año, es decir, un 25,6% más que en igual período de 2016. Si bien Brasil se mantiene como el principal destino (casi el 60% de las ventas totales), la suba estuvo impulsada esencialmente por los despachos a Perú, Chile, México y Centro América. No obstante, la paulatina recuperación del gigante sudamericano (estimaciones de mercado sugieren que su economía pasaría de caer 3,4% en 2016 a crecer 0,5% este año) consolidaría esta tendencia en los próximos meses.

Las importaciones también se expandieron. De acuerdo al INDEC, las importaciones sumaron USD 8.350 millones en lo que va del año, creciendo un 3,3% a/a, promovidas fundamentalmente por la compra de bienes de consumo y de capital (+14,9% a/a y +3,5% a/a, respectivamente). Si bien prácticamente todos los usos económicos registraron alzas en los volúmenes, el efecto precio contrarrestó el resultado final. La evolución de las importaciones de bienes finales estaría convalidando en parte una lenta reactivación económica y una normalización de los flujos de comercio, no siendo contundentes para referir a una “avalancha importadora”. Asimismo, el mayor ingreso de bienes de capital puede estar señalizando cierto estímulo de la inversión, lo cual sería una muy buena señal para las perspectivas de actividad económica.

El sector externo es fortaleza y debilidad al mismo tiempo. La buena performance del sector externo explica la debilidad de la recuperación, la cual por ahora está más apalancada sobre actividades localizadas en el interior (vinculadas directamente al agro), relativamente menos intensivas en trabajo y con un lento “derrame” sobre otros sectores (al margen de su aporte fundamental de divisas). Con una demanda interna aún deprimida y nuestros principales socios comerciales buscando salir adelante, la actividad industrial todavía espera su turno.