Con pocos días transcurridos desde las elecciones primarias, los resultados y las proyecciones dan lugar al análisis de diferentes valores. No obstante, ni el 38% oficialista, el 62% opositor o el 62% peronista son los guarismos que más peso tendrán en lo que resta para que las mayorías se expidan sobre el recambio presidencial. De aquí a octubre, el devenir de la economía será uno de los factores de mayor peso y el valor del dólar tal vez el guarismo de mayor relevancia. La estrategia oficial pasa por mantener el tipo de cambio anclado, pero un contexto adverso convierte el escenario en una batalla contra el tiempo que obliga a cerrar paulatinamente el grifo de dólares.

A pesar de que el último lustro estuvo caracterizado por la abundancia de dólares baratos en el mundo, nuestro país se mantuvo al margen de la bonanza de tasas de interés cercanas a cero. Por el contrario, el resultado de un prolongado período de aplicación de políticas inconsistentes – en las que predominó la monetización de un déficit fiscal que podría alcanzar los 8 puntos del producto para 2015 – llevó a una salida de divisas que llevó a la implantación de restricciones cambiarias. Los controles no solamente cercenan las libertades de los ahorristas (imponiendo limitaciones al atesoramiento y reduciendo la protección frente al impuesto inflacionario), sino que ahogaron vastos sectores productivos.

Sin embargo, el cepo cambiario – que se encuentra próximo a cumplir cuatro años de vida – no impedirá que el ciclo kirchnerista se despida con una fuga de capitales acumulada en 100.000 millones de dólares. Esto es más de tres veces el nivel de reservas que actualmente posee el Banco Central y entre cuatro y cinco veces las que dejarán al próximo gobierno. La mayor parte de este proceso se dio a partir de 2007, lo cual no es casual. Esto coincide con el inicio de un proceso de deterioro institucional y económico (manipulación de estadísticas, inflación y atraso cambiario como principales emergentes). El 2015 tendrá la mayor salida de dólares de los últimos cinco años.

Más allá de la dinámica de mediano plazo, evidencia de una oportunidad desaprovechada para robustecer el crecimiento económico, las perspectivas para el futuro inmediato no son alentadoras. El intento por moderar la escalada del dólar blue a partir de una mayor venta de dólares en la modalidad ahorro resultó de una efectividad moderada hasta el mes de julio. Desde entonces, las consecutivas plusmarcas en las ventas de divisas no lograron contener la brecha entre el tipo de cambio oficial y el paralelo, que se retornó a niveles por sobre el 60%.

Si bien los 493 millones de dólares que se vendieron en la primera mitad de agosto hacen pensar que el octavo mes del año dejará un nuevo récord en las ventas de “dólar ahorro”, esta tendencia podría moderarse por la notoria caída en los montos autorizados por AFIP a partir del lunes siguiente a las PASO.

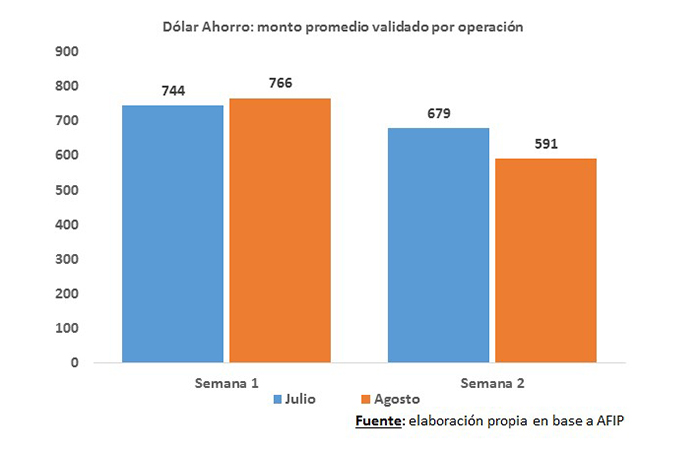

El monto de validación promedio para compras de dólares (es decir, la cantidad de dólares autorizados por individuo solicitante) se mantuvo durante los primeros cinco días del mes (promedio US$ 766 en agosto contra US$ 744 en julio), pero cayó un 13% para la segunda semana (US$ 591 en agosto contra US$ 679 en el mes anterior). La pregunta que resta responder es si este recorte en las ventas de divisas implicará una mayor presión sobre la cotización del billete en el mercado paralelo. El cierre del pasado viernes en su máximo valor del año hace pensar que el impacto en este rubro será inexorable en el caso que se mantenga la postura de cerrar – aunque sea parcialmente – el grifo.

Si bien resulta el más visible a los ojos de los individuos, las restricciones a las ventas de dólares no son el único cepo que existe, ni el único que se vio ajustado tras las elecciones. Durante la semana pasada, distintos informes de mercado señalan que las ventas de dólares para el pago de importaciones se contrajeron en torno a un 30%. En este rubro, el atraso acumulado es notorio y se estima por sobre los 6.500 millones de dólares. En los primeros seis meses del año, las habilitaciones a operadores de importación para operar en el Mercado Único y Libre de Cambios resultaron un 18% menores a las de igual período del año anterior, las cuales ya presentaban una caída del 8% contra 2013.

El retraso en los giros de utilidades al exterior constituye otro cepo de menor visibilidad. En lo que va del año, las autorizaciones en este rubro fueron prácticamente nulas. Con cinco años notoriamente por debajo de los niveles históricos, el retraso acumulado ascendería a unos 12.000 millones de dólares. Esta política ha sido un claro limitante a las inversiones extranjeras.

En resumen, la gestión del cepo aparece como un desafío para el cierre del ciclo político y será clave en lo que resta para las elecciones en lo que refiere a los destinos políticos de los candidatos. No obstante, debe tenerse en cuenta que las ventas de dólares a los individuos son solamente la punta del iceberg. De cualquier modo, tan solo este punto podría ser un factor de tensión. La consolidada brecha entre la cotización del dólar paralelo y el oficial hace difícil moderar la salida de divisas por esta vía y pone mayor presión en las otras facetas. Pero no debe perderse de vista que las consecuencias son menos visibles pero más preocupantes al dar de lleno en los niveles de actividad y empleo.

Por Lic. Leandro Fisanotti – Lic. Adriano Mandolesi

Centro de Investigaciones Sociales y Económicas (CISE)