Existen tres opciones potables para acceder al financiamiento por debajo de las tasas de interés que brindan los bancos. En tiempos en que la pandemia esfumó los ingresos cotidianos de empresas, el mercado de capitales sigue ofreciendo herramientas para cubrir las necesidades operativas de fondos y mantener capital de trabajo.

De acuerdo con un informe reciente de la Bolsa de Comercio de Rosario (BCR), dentro del abanico de posibilidades, una de las mejores opciones que puede encontrar una Pyme es con el descuento de instrumentos en el mercado de capitales, como puede ser la Factura de Crédito Electrónica y el Cheque de Pago Diferido, todos negociables en el Mercado Argentino de Valores (MAV).

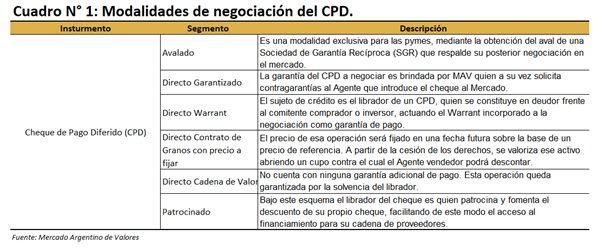

En el menú de Cheques de Pago Diferido (CPD), están las siguientes opciones:

Por otra parte, la modalidad electrónica del cheque (Echeq) es una innovación para simplificar las operaciones y reducir sus costos. En tanto, el Echeq mantiene todas las características del cheque tradicional, por ejemplo, puede ser común o de pago diferido, tiene carácter de título ejecutivo y es endosable.

Si bien, desde diciembre de 2019 están autorizados, durante el tiempo que los bancos estuvieron cerrados, el Echeq se convirtió en la estrella de los instrumentos financieros. En las primeras semanas de aislamiento social preventivo y obligatorio, fueron muy demandados y saliendo con tasas nominales muy bajas, pero con el correr de los días y el aumento de su oferta, se estabilizaron las tasas. No obstante, siguen por debajo del promedio de los cheques físicos.

Por último, otra opción por fuera del mundo de los cheques, es la Factura de Crédito Electrónica (FCE). Es a través de la FCE, que se transforma el crédito comercial en crédito financiero, convirtiendo un crédito ordinario, en un título de cobro ejecutivo.

Cuáles son las tasas

Según la BCR, al analizar la tendencia de los últimos meses, las tasas tanto para los cheques físicos como para los Echeqs, fluctúan entre el rango de 19% y 25%, con una ventaja para los Echeqs, lo que muestra a las claras, el diferencial a favor, frente a otras tasas en pesos de la economía, como es la Badlar, que opera entre el 29% y 30%, o de los documentos descontados en bancos, según la Comisión Nacional de Valores (CNV), durante el segundo trimestre del 2020 estuvieron entre el 25% y 26%.

Si bien la tasa de financiación es un determinante importante, su agilidad también lo es. Hoy a una empresa que descuenta un cheque en el mercado, dentro de las 24 o 48 horas siguientes, según el plazo de negociación, se le depositan los fondos. Por otra parte, los costos son un factor que también hay que tener en cuenta, donde, entre las comisiones de la SGR, el agente de bolsa y los derechos de mercado, se abona entre un 4%-5% nominal anual del monto descontado, mucho menor a los CFT que tienen las líneas bancarias que están disponibles en el mercado.

REDACCIÓN ON24