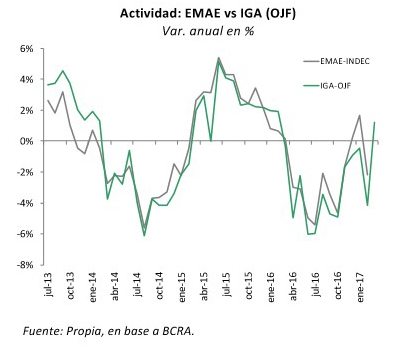

Si bien las cifras del INDEC de febrero reflejan que la actividad se contrajo 2,2% mensual (sin estacionalidad –s.e.–, -1,5% anual), los datos de marzo son alentadores. En efecto, mediciones de actividad alternativas (Ferreres) mostraron una expansión en dicho mes (0,8% mensual s.e., +1,2% anual), cerrando el trimestre en alza (0,8% s.e.). Ello coincide con nuestra proyección en tiempo real del PBI (0,6% trimestral s.e.) y con las estimaciones del BCRA presentadas la semana pasada (0,7%). De todos modos, no son todas buenas noticias, ya que se preveía que para esta altura la expansión fuera algo más fuerte (1,1% trimestral s.e según el REM). Esta decepción explica por qué las expectativas de crecimiento se ajustaron a la baja (de 3% a 2,8% anual para este año). Habrá que ver si el impacto de las paritarias termina dando una sorpresa positiva, en medio de las dudas de los especialistas y el endurecimiento monetario.

Las señales positivas comienzan a notarse en más sectores. La construcción es uno de los que lidera este grupo. El índice Construya (que mide la actividad de las empresas líderes) aumentó 3,3% mensual s.e. (cuarta suba consecutiva) en marzo. Indicadores relacionados, como los despachos de cemento (+13% mensual s.e., +15% anual) o el consumo de asfalto (marcó récord de 53.000 toneladas) apuntan en la misma dirección. El principal factor detrás de este desempeño es la obra pública, que aceleró su ritmo en el año electoral. Por su parte, el campo continúa aportando de la mano de una cosecha récord de trigo y una ganadería más pujante (la faena vacuna aumentó 10%

mensual s.e. y casi 7% anual). El mercado inmobiliario también es fuente de optimismo. Gracias al blanqueo y a la expansión del crédito hipotecario (sobre todo las líneas UVA, que suman $ 5.000 millones) las operaciones se incrementaron sustancialmente (57% anual en enero en CABA –último dato–) y las perspectivas a corto plazo son favorables.

Enelotroextremo,laindustrianolografortalecerse. La producción de autos en marzo cayó 13% anual en marzo y se mantiene debilitada (-7,4% en el acumulado del año). En contraposición, la actividad del bloque de metálicas básicas (como hierro, acero y laminados en caliente) ha mejorado recientemente (las subas acumuladas en lo que va de 2017 van de 0,5% a 5% anual). Si bien el comportamiento intra-industrial es heterogéneo, el agregado se ve arrastrado por los problemas del bloque automotriz (a su vez, afectado por Brasil) y de aquellos bloques competidores con importaciones (como línea blanca).

Elcomercio,otrosectorfundamental,tampocodaseñalesderepunte. Las ventas minoristas (CAME) de marzo registraron una baja de -4,4% anual, que se suma a la caída de las ventas registrada por el INDEC en supermercados (-14,2% anual real) y shoppings (-16,2% anual) en febrero. Si nos guiamos por la evolución del IVA en términos reales, la situación del consumo no varió demasiado el mes pasado (-14% anual, -9% sólo IVA-DGI). El salario real continúa cayendo como consecuencia de una inflación que no cede, las expectativas mantienen un sesgo pesimista (49% según nuestra última encuesta) y el crédito se mantiene relativamente caro. Todo ello se traduce en un consumo privado bastante alicaido.

Lasparitariasylapolíticaeconómicaseránlasclavesparaentenderelfuturodelarecuperación. A corto plazo, la reactivación deberá apalancarse, necesariamente, en el consumo. Para que ello ocurra será fundamental un aumento de los ingresos reales. Desde el BCRA trabajan sobre una parte del problema, bajo el mantra de que “no hay nada más reactivamente para la economía que bajar la inflación”. Están convencidos de que este efecto positivo más que compensará el impacto negativo sobre la actividad del endurecimiento monetario (agravado si, finalmente, la CABA desgrava a los bancos del pago de Ingresos Brutos por las operaciones de pase). Por el lado de los ingresos, hay una parte que se moverá de forma automática (jubilaciones y AUH) y, posiblemente, por encima de los precios. Lo que resta saber aún es el resultado de las negociaciones salariales, aunque se esperan incrementos por encima de la meta de inflación oficial (17%) y de la inflación esperada (20,8% según el REM). La apuesta es que gran parte de este incremento de poder adquisitivo se vuelque al consumo y no se “filtre” a la demanda de divisas, gasto en el exterior o a las LEBACs.