Teniendo en cuenta el profundo problema de restricción de recursos para dar respuesta a demandas sociales que se multiplican incesantemente, Argentina vive un constante clima de puja redistributiva en el que los distintos grupos de presión -sindicatos, cámaras empresariales, partidos políticos, organizaciones barriales- intentan conseguir ganancias para los sectores que representan a expensas del resto.

En particular, el elevado déficit fiscal, la presión fiscal récord y la inflación recurrente ya no permiten demasiados beneficios sólo a través de la obtención de subsidios o recompensas monetarias, por lo que el rent seeking de los legisladores se ha ido orientando cada vez más a lograr privilegios fiscales para los sectores que representan.

Esta circunstancia, que en apariencia podría considerarse virtuosa -Milton Friedman decía que una baja de impuestos siempre es buena- no lo es en realidad, dado que los proyectos presentados en 2019 por nuestros parlamentarios no pretendieron bajar el peso del Estado en la economía como sí trasladar costos de sectores afines hacia otros sectores.

En este sentido, Fundación Libertad realizó un análisis de los proyectos legislativos presentados desde enero de 2016 a noviembre de 2019 en el Congreso de la Nación Argentina (Informe), tanto en la Cámara de Diputados como en la de Senadores, a partir de la web oficial del Congreso y con ayuda de la plataforma de DeQuéSeTrata.

La evaluación del mencionado grupo de textos se realizó teniendo por objetivo identificar no solamente si lo pretendido por los legisladores con la aprobación de esas leyes era aumentar o disminuir la presión fiscal, sino también la forma de hacerlo, quiénes serían sus beneficiarios y/o perjudicados, y sobre qué variable económica se pretendía incidir.

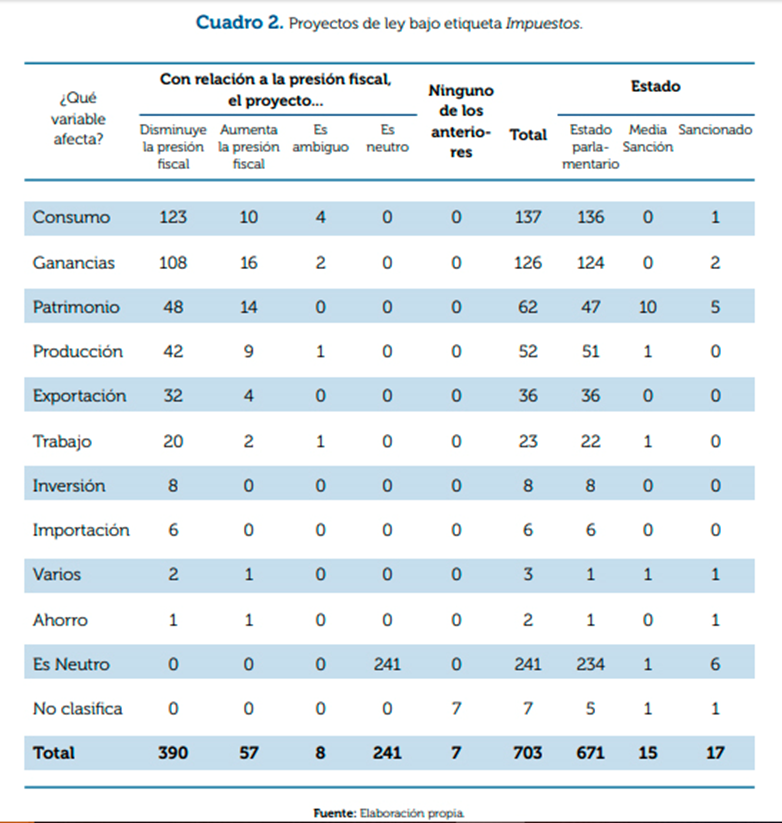

Del total de los proyectos de ley presentados en el Congreso de la Nación por la Cámara de Diputados y Senadores, se determinó que 703 tienen relación con temas impositivos y fiscales, de modo que fueron clasificados con la etiqueta Impuestos. En cuanto a la cámara legislativa donde cada texto recibe tratamiento, 379 corresponden a la de Diputados y 324 a la Cámara de Senadores. A su vez, a la fecha que se realizó el relevamiento final (esto es, 3 de noviembre de 2019), 671 de los proyectos se encontraban en estado parlamentario, 15 con media sanción y 17 habían sido ya sancionados.

De los 703 proyectos bajo la etiqueta Impuestos, se encontró que 390 de ellos pretenden en su redacción realizar una disminución en la presión fiscal que aqueja a los contribuyentes argentinos, mientras que solamente 57 proponen lo contrario. Esto, que podría lucir correcto, no lo es tanto cuando uno analiza que se trató casi en su mayoría de proyectos que a) daban preponderancia al consumo por sobre el ahorro y la inversión, y b) que proponían exenciones a algunos sectores, colectivos y grupo de interés pero para cargar el costo fiscal en espaldas de otro sector.

La profundidad y alcance de las dificultades que afronta el sistema económico argentino, especialmente en lo tributario, revitalizan la necesidad de atender la cuestión desde el punto de vista legislativo.

Por otro lado, tal y como lo indica la teoría macroeconómica de crecimiento secular, un cambio en la disposición de los individuos a ahorrar, particularmente un aumento, se corresponde con un descenso en el patrón intertemporal de consumo, reduciendo las compras presentes y aumentando las futuras. Tal variación da origen a un descenso del tipo de interés y un aumento de la cantidad de fondos tomados en préstamo por la comunidad empresarial que ahora pueden utilizarse para financiar un mayor nivel de inversión, incrementando la productividad de la economía toda y afectando positivamente su tasa de crecimiento.

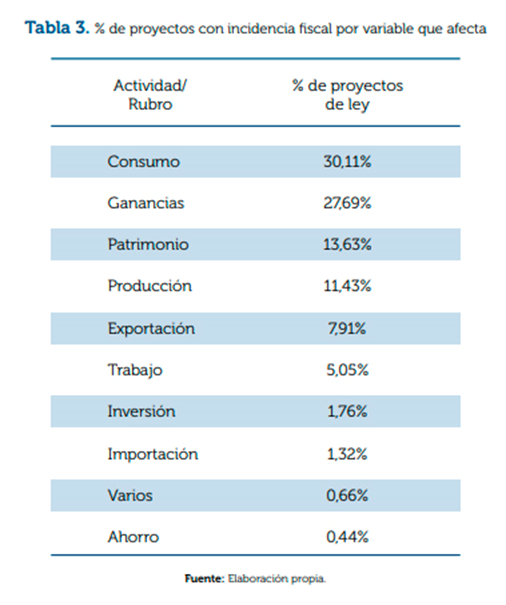

A este respecto, y considerando el precario desempeño argentino en materia de crecimiento económico, los resultados obtenidos indican un completo desconocimiento de los legisladores en materia tributaria sobre los fundamentos económicos que sustentan el progreso económico duradero. De los proyectos de ley catalogados como con incidencia fiscal, el mayor número (137) pretende afectar el consumo actual, casi en su totalidad (90%) aumentándole. Al tiempo que sucede lo diametralmente opuesto con aquellos textos que pretenden incidir sobre el ahorro, representando éstos la menor cantidad (solamente 2 proyectos de ley), de los cuales uno pretende incrementarlo y otro disminuirlo.

Los principios básicos y elementales sobre los que se basa la economía de mercado indican que un cambio en las disposiciones subyacentes que determinan el nivel de consumo actual de la economía propiciando su aumento para una determinada disposición de oferta de bienes, actuará sobre el nivel de precios impulsándolo al alza.

Esto quiere decir que no solamente se está frente a la inversa del proceso descripto como virtuoso en cuanto al crecimiento económico, sino que el trade off entre consumo e inversión (favoreciendo el primero), en un contexto de sostenida alza en el nivel de precios (según el IPC del INDEC, el año 2018 concluyó con una inflación anual del 47,6%), acabaría por profundizar los perniciosos efectos de la inflación sobre el sistema económico, que mayoritariamente recaen sobre los sectores más vulnerables de la sociedad.

Tras el exhaustivo análisis realizado de todos los proyectos presentados al Congreso entre los años 2016-2019 en materia fiscal e impositiva, y analizando el dato de presión fiscal en nuestro país para 2019 y su evolución el último año, se está en condiciones de afirmar que la mayoría de estas propuestas no buscaron disminuir de forma significativa la carga impositiva del país en aras de solucionar el problema de fondo, eliminar distorsiones y/o reestructurar incentivos. Tampoco se planteó un debate en el Congreso sobre una verdadera e íntegra Reforma Fiscal o la necesidad de una nueva Ley de Coparticipación. Y es que en nuestro país se da algo muy curioso: los contribuyentes están al servicio de subsanar las desequilibradas cuentas públicas, en lugar de tener un Estado al servicio de facilitar la actividad privada de sus ciudadanos. Se gasta y luego se analiza cómo financiarlo -y esto sin tener en cuenta los efectos de esos tributos sobre la actividad económica-, en lugar de contar con un sistema tributario que potencie, acompañe y esté pensado en función de la actividad de sus individuos.

Sumado a la necesidad de discutir una verdadera reforma fiscal, Argentina se debe también otro debate: una nueva Ley de Coparticipación abocada principalmente a devolver a las provincias sus potestades tributarias para lograr una mayor correspondencia fiscal; eliminar impuestos distorsivos para la actividad económica como el impuesto a los Créditos y Débitos Bancarios e ir disminuyendo hasta poder reemplazar el impuesto a los Ingresos Brutos -algo a lo que se comprometieron las provincias en el Consenso Fiscal de 2017. Pero, lamentablemente, el camino elegido parece ser otro. Mientras tanto, el Congreso parece ser visto como parte del problema más que como parte de la solución a la crisis económica argentina.