Por Licenciado Adriano Mandolesi

En momentos en los cuales entramos en la etapa final del proceso de reestructuración de deuda -según las fechas oficiales el cronograma de aceptación de la oferta vencerá indefectiblemente el próximo viernes 28 agosto-, el 4 de septiembre se emitirá el nuevo cóctel de bonos que reemplazarán a los títulos públicos canjeados.

Los analistas coinciden en que para inversores minoristas la mejor alternativa es entrar y canjear por los bonos más cortos, dentro de las tenencias que tienen cada uno en cartera.

Ahora bien, más allá del corto plazo donde se avanza en el proceso de normalización de deuda y se iniciaron conversaciones con el FMI para lograr un nuevo programa económico -una novela que llevará su tiempo-, lo cierto es que el país necesita recuperar la confianza y recobrar expectativas para atraer inversiones.

Las últimas señales del gobierno con el Decreto Nº 690/2020, publicado el pasado 21 de agosto, van justamente en el sentido opuesto, desde que la declaración de la TV paga y el acceso a Internet como servicios públicos frena el proceso de inversiones y limita espacios de expresión, y es un cambio radical y unilateral en las reglas de juego del sector.

Tampoco ayudan las últimas declaraciones de la titular de la AFIP, Mercedes Marcó del Pont, quien señaló que la reforma tributaria no bajará impuestos, sino que buscará gravar a los de mayor capacidad contributiva. “No pensamos en bajar impuestos, sino en gravar a los que tienen mayor capacidad contributiva” afirmó la titular de la AFIP. Confirmaciones de que el Gobierno parte de un mal diagnóstico y avanza en un proceso que nos aleja más del crecimiento y el desarrollo.

Hay que ser claro, Argentina tiene una economía poco competitiva y baja rentabilidad privada. Por eso, para poder crecer tenemos que generar un ambiente de negocios que favorezca la competitividad y la rentabilidad del sector privado y esto se logra sólo con una baja de la presión tributaria, una disminución de la sobrerregulación que existe y una eliminación de las trabas y controles que diariamente atentan contra el sector privado para invertir y hacer crecer sus negocios.

De todas formas, esas pautas son sólo el principio, luego hay que avanzar en un desarrollo del mercado de capitales y del sector bancario, sectores que hoy lucen raquíticos. El rol del mercado de capitales y financiero es esencial para las economías, ya que canaliza recursos del ahorro a la inversión.

Lamentablemente, ese no es el caso de Argentina, si uno repasa las principales métricas del sector bancario y del mercado de capitales.

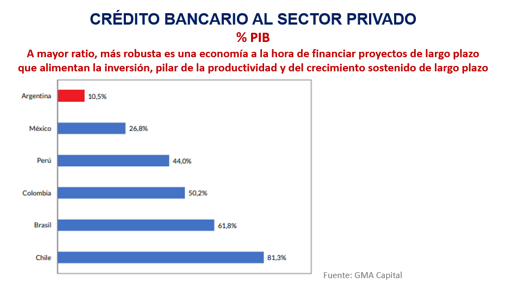

a. Desarrollo muy limitado del crédito privado. En Argentina, ese indicador de crédito privado sobre PIB es de 10,5%. La relación de Argentina es menos de la mitad que la de México (26,8%) y una cuarta parte que la de Perú (44%), muy por debajo de Brasil 62% y Chile 81%.

b. Depósitos meramente transaccionales. En la actualidad, existe una elevada concentración de transacciones en el corto plazo. Los depósitos entre 30 y 59 días acaparan aproximadamente 70% del total, mientras que aquellos que son a 60 y 90 días concentran 10% y 12% respectivamente. Es decir, no se hay crédito para financiar proyectos de largo plazo. Por eso no hay un mercado de créditos hipotecarios por ejemplo o hay poco crédito para comprar maquinaria o armar un galpón.

b. Depósitos meramente transaccionales. En la actualidad, existe una elevada concentración de transacciones en el corto plazo. Los depósitos entre 30 y 59 días acaparan aproximadamente 70% del total, mientras que aquellos que son a 60 y 90 días concentran 10% y 12% respectivamente. Es decir, no se hay crédito para financiar proyectos de largo plazo. Por eso no hay un mercado de créditos hipotecarios por ejemplo o hay poco crédito para comprar maquinaria o armar un galpón.

c. Tasas reales negativas en el largo plazo. Es decir, los ahorros pierden contra la inflación y cuesta encontrar instrumentos que permitan proteger de los procesos devaluatorios de la moneda.

d. Pocas empresas cotizantes en el mercado. Argentina cuenta con apenas 93 firmas cotizando en el mercado de capitales. Por su parte, Chile cuenta con 278, Perú cuenta con 210 y Brasil con 332 empresas.

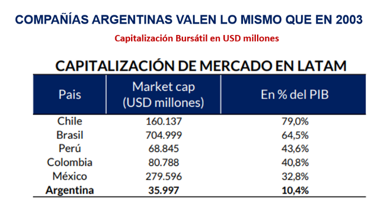

e. Baja capitalización bursátil y fuerte volatilidad en las cotizaciones. Hoy las empresas valen un 17% de lo que valían dos años atrás. A su vez, el market cap se contrajo en términos del PIB. En la última década, se redujo desde 15% a 10,4% actual (al tipo de cambio oficial). Mientras tanto, en países comparables como Perú este valor alcanza 43,6% y en Brasil asciende a 64,5%.

En definitiva, para lograr un crecimiento de largo plazo tenemos que desarrollar un sistema bancario más profundo y un mercado de capitales más grande. Son condiciones necesarias para que el ahorro de los argentinos contribuya a financiar la inversión de largo plazo y en particular a las PyMEs, que representan más del 98% de las empresas del país y son el motor del empleo genuino. Sin inversiones no hay paraíso, sin mercado de capitales hay infierno.

En definitiva, para lograr un crecimiento de largo plazo tenemos que desarrollar un sistema bancario más profundo y un mercado de capitales más grande. Son condiciones necesarias para que el ahorro de los argentinos contribuya a financiar la inversión de largo plazo y en particular a las PyMEs, que representan más del 98% de las empresas del país y son el motor del empleo genuino. Sin inversiones no hay paraíso, sin mercado de capitales hay infierno.