Las posibilidades de acceder a un crédito a una tasa razonable para financiarse es uno de los grandes problemas que aquejan a las empresas argentinas hoy en día, principalmente a las pequeñas y medianas. El acceso al mismo se encuentra limitado por numerosos factores.

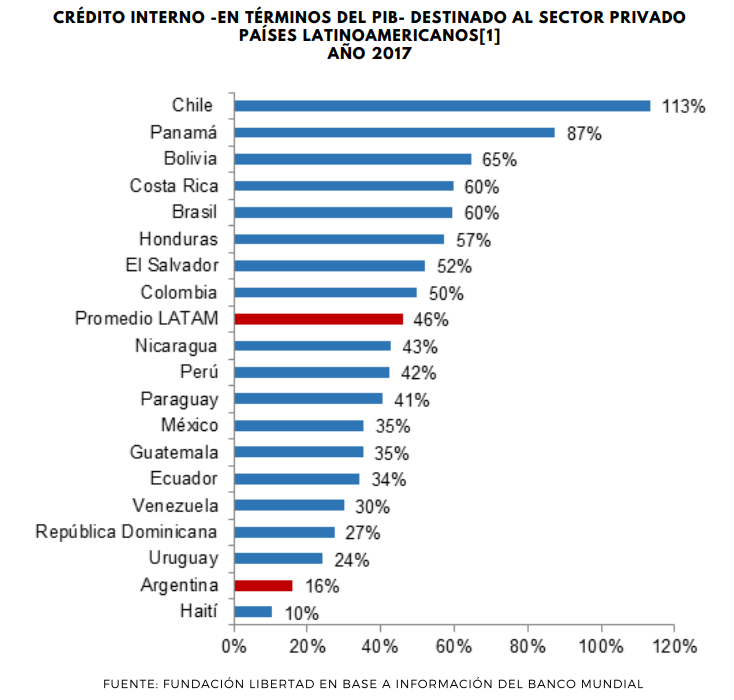

Para empezar, se debe destacar que la Argentina posee un mercado de capitales muy poco desarrollado. Un indicador que puede resultar apropiado para medir la profundidad de un mercado financiero es el del crédito interno destinado al sector privado. El mismo, de acuerdo a la base de datos del Banco Mundial, para el año 2017 ascendió a tan solo 16% del PIB en Argentina, mientras que países vecinos como Chile o Brasil alcanzaron cifras mucho más elevadas, más precisamente, de 113% y 59% respectivamente.

Como se observa en el gráfico anterior, Argentina tan solo superó a Haití (10%), ubicándose de esta forma penúltimo en este ranking y muy lejos del promedio regional (46%). Si se tiene en cuenta para el análisis al resto del mundo, la diferencia se agiganta aún más, ya que el promedio mundial para el año 2017 se elevó a 126%. Estos valores evidencian las dificultades que tienen a las empresas a la hora de buscar financiamiento en el mercado interno de capitales.

Como se observa en el gráfico anterior, Argentina tan solo superó a Haití (10%), ubicándose de esta forma penúltimo en este ranking y muy lejos del promedio regional (46%). Si se tiene en cuenta para el análisis al resto del mundo, la diferencia se agiganta aún más, ya que el promedio mundial para el año 2017 se elevó a 126%. Estos valores evidencian las dificultades que tienen a las empresas a la hora de buscar financiamiento en el mercado interno de capitales.

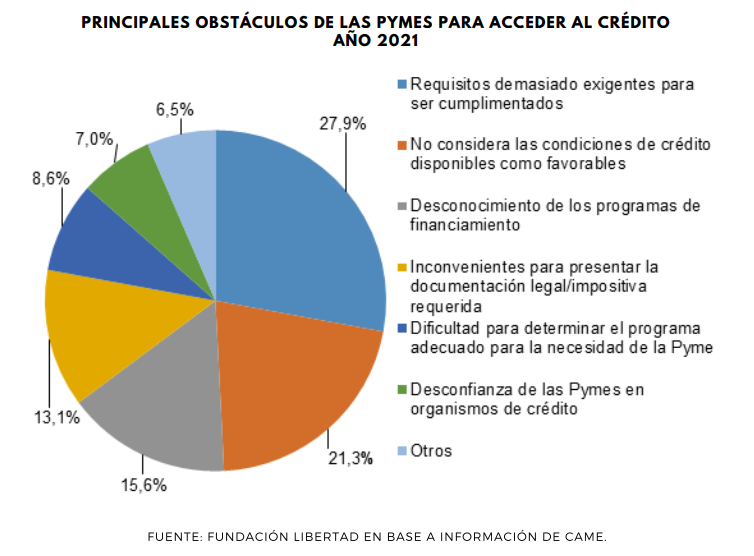

Pasando ahora a los problemas que presentan más puntualmente las Pymes, se debe destacar que tanto los requisitos exigidos para obtener un crédito como las condiciones del mismo, son los principales obstáculos que enfrentan este tipo de empresas a la hora financiarse. Puntualmente, representan un 27,9% y un 21,3% respectivamente sobre el total de problemas de esta índole. Así lo indica una encuesta realizada por la Confederación Argentina de la Mediana Empresa (CAME), la cual también destaca entre las principales dificultades el desconocimiento de los programas de asistencia (15,6%), los inconvenientes a la hora de presentar documentación legal/impositiva (13,1%), la complejidad para determinar el programa adecuado de acuerdo a la necesidad de la Pyme (8,6%) y la desconfianza de estas hacia a los organismos de crédito (7%).

En base a los resultados expuestos por esta encuesta, tanto los requisitos burocráticos como la falta de información son las principales razones por las cuales a las pequeñas y medianas empresas se les hace ardua la tarea de conseguir financiamiento.

En base a los resultados expuestos por esta encuesta, tanto los requisitos burocráticos como la falta de información son las principales razones por las cuales a las pequeñas y medianas empresas se les hace ardua la tarea de conseguir financiamiento.

Otro aspecto a destacar, es el rol del sector público. Si bien el mismo lanzó programas de créditos para las Pymes, como el de Asistencia de Emergencia al Trabajo (ATP) y el de Recuperación Productiva (REPRO), entre otros, no tuvieron el alcance ni los efectos deseados. Así quedó reflejado en un estudio realizado por la consultora internacional PriceWaterHouse (PWC), el cual arrojó que más de la mitad (53%) de las pymes analizadas en el mismo no accedieron a ninguno de estos programas durante la pandemia. Las razones manifestadas en su mayoría fueron para evitar que el Estado ejerza algún tipo de control sobre la empresa.

Un claro ejemplo de la interferencia estatal se dio con las empresas que accedieron al programa ATP. Desde el gobierno nacional se impuso que todos los empleados que hayan participado en dicho programa aunque sea una vez no podrían comprar los 200 dólares al tipo de cambio oficial permitidos al mes. Medida que se mantiene hasta el día de hoy y que aún no tiene plazo de extinción.

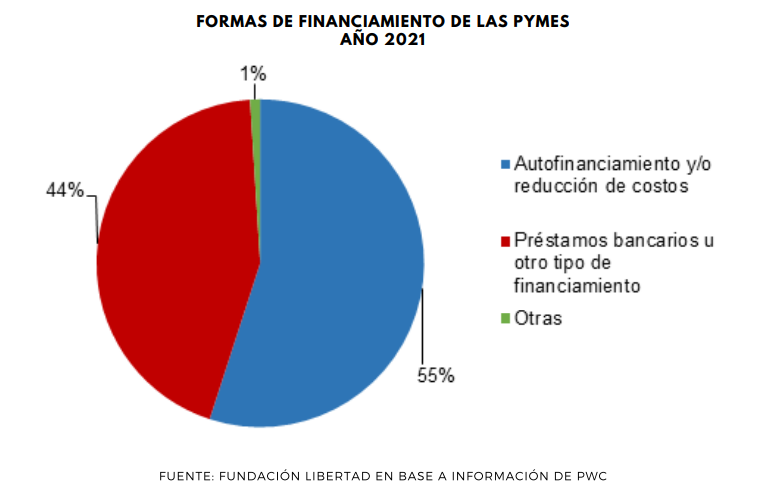

Este tipo de restricciones llevaron a una buena parte de las Pymes a buscar crédito en la banca privada. De acuerdo a PWC, alrededor del 44% de este tipo de empresas buscaron préstamos bancarios u otro tipo de financiamiento para mantener su capital de trabajo. En tanto que el 55% buscó el autofinanciamiento y la reducción de costos para subsistir. El 1% restante llevó adelante otro tipo de acciones.

En base a la información expuesta, se puede aseverar que el escaso desarrollo del mercado de capitales argentino, la complejidad burocrática del sistema bancario, la falta de información, la desconfianza hacia el gobierno y a organismos de crédito, la elevada inflación y los costos de financiamiento en un marco de inestabilidad macroeconómica, son las principales causas por las cuales a las Pymes se les dificulta obtener crédito. Este contexto genera, como se comentó anteriormente, que muchas busquen autofinanciarse o recortar costos, lo cual normalmente genera una reducción de la calidad del producto y/o servicio brindado, un nivel menor de producción, destrucción del capital de trabajo, entre otras consecuencias negativas.

En base a la información expuesta, se puede aseverar que el escaso desarrollo del mercado de capitales argentino, la complejidad burocrática del sistema bancario, la falta de información, la desconfianza hacia el gobierno y a organismos de crédito, la elevada inflación y los costos de financiamiento en un marco de inestabilidad macroeconómica, son las principales causas por las cuales a las Pymes se les dificulta obtener crédito. Este contexto genera, como se comentó anteriormente, que muchas busquen autofinanciarse o recortar costos, lo cual normalmente genera una reducción de la calidad del producto y/o servicio brindado, un nivel menor de producción, destrucción del capital de trabajo, entre otras consecuencias negativas.