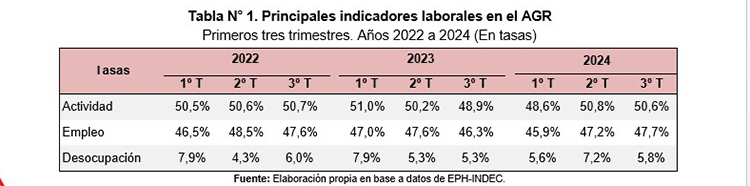

Los últimos datos del mercado laboral, correspondientes al tercer trimestre de 2024, muestran un aumento interanual en la tasa de actividad, que subió a 50,6%. Este valor es ligeramente superior al del año anterior, aunque similar a los de 2021 y 2022, cuando comenzó a expandirse la fuerza laboral. En cuanto al empleo, el porcentaje de la población ocupada se mantiene relativamente estable. Asimismo, la tasa de desempleo aumentó en la comparación interanual, pasando de 5,3% a 5,8%, si bien se mantiene levemente por debajo del nivel registrado en 2022 (Tabla N° 1). Estas cifras revelan que el impacto en el mercado laboral fue menor al esperado, en línea con una recesión que resultó menos profunda de lo previsto. A comienzos de año, las caídas interanuales acumuladas de la actividad económica treparon hasta los cinco puntos porcentuales, pero finalmente la contracción interanual fue de 1,8% (EMAE-INDEC)1. En este contexto de menor retracción económica a la esperada, es probable que los datos del último trimestre del año corroboren los niveles observados en el tercero. Sin embargo, para tener un diagnóstico más preciso sobre la situación del mercado laboral será necesario analizar la calidad del empleo, por lo que en un próximo informe se profundizará en el análisis de las categorías ocupacionales, formalidad/informalidad, horas trabajadas, entre otros aspectos.

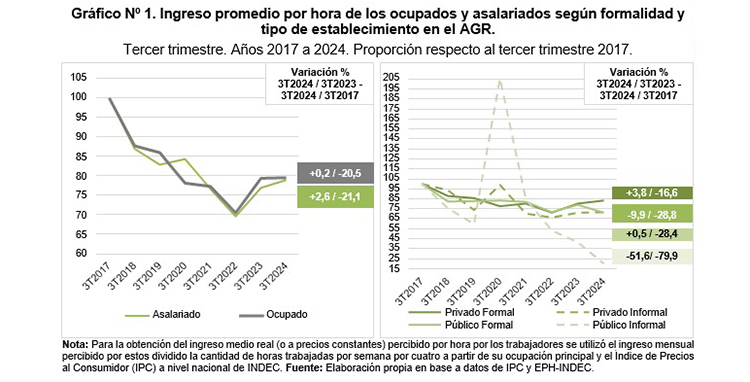

Por otro lado, a lo largo de 2024 el nivel general de precios aumentó 117,8% a nivel nacional, mientras que el índice de salarios creció 145,5% para los trabajadores, tanto del sector público como privado, incluyendo a los del sector privado no registrado2. De esta manera, los salarios mostraron una recomposición real ya que los ingresos lograron recuperar la inflación del año y algo más. Sin embargo, los salarios aún se encuentran por debajo de los niveles de los últimos años, ya que, a pesar de esta recuperación, la pérdida del poder adquisitivo en comparación con 2017 es de 21,1% en el tercer trimestre de 2024 (Gráfico N° 1).

1 Para más información, consultar: https://www.indec.gob.ar/uploads/informesdeprensa/emae_02_25DF20572780.pdf

2 Para más información, consultar: https://www.indec.gob.ar/uploads/informesdeprensa/ipc_01_2517A7124C09.pdf

Por otra parte, la corrección de precios de los servicios ha sido considerablemente mayor que el promedio de la inflación. En particular, los gastos en vivienda y servicios de luz, agua y gas aumentaron 3,5 veces (+248,2%) en 2024, mientras que Comunicación (+186,4%), Educación (+169,4%) y Transporte (+137,8%) más que duplicaron sus valores. Dado que estos servicios tienen una demanda inelástica, su encarecimiento profundiza el deterioro del poder adquisitivo de las familias. Así, el crecimiento de los salarios por encima de la inflación no implica necesariamente una recuperación del poder adquisitivo cuando los aumentos más fuertes se concentran en bienes y servicios esenciales, lo que limita la capacidad de consumo de otro tipo de bienes y servicios. Este efecto se refleja en la dinámica del comercio: aunque la recesión de 2024 pudo no haber sido tan profunda como se esperaba, el sector comercial se retrajo 7,5% a nivel nacional en el mismo período. En Rosario, la facturación real del comercio cayó 13,9% interanual en el acumulado hasta noviembre3.

En resumen, los datos más recientes para la región muestran que continúa la expansión de la fuerza laboral, fenómeno probablemente impulsado por la necesidad de recuperar el poder adquisitivo perdido en los últimos años, lo que ha llevado a la incorporación de nuevos miembros del hogar al mercado de trabajo. Aunque aumentó en el número de desempleados, 8 de cada 10 personas que se unieron al mercado laboral en el tercer trimestre de 2024 lograron encontrar empleo. Sin embargo, aún falta evaluar la calidad de los puestos generados para realizar un diagnóstico completo de las condiciones laborales.

En cuanto a las perspectivas para 2025, el mercado laboral no reflejó la caída drástica que se preveía a principios de 2024, cuando se anticipaba una recesión más profunda. No obstante, se prevé que el aumento de los costos de los servicios básicos continue este año y presione el poder adquisitivo de los trabajadores. Además, aunque algunos sectores, como el agro y ciertos servicios, finalizaron 2024 con aumentos interanuales, otros sectores, como el comercio, la industria y la construcción, se contrajeron4, lo que podría generar una recuperación económica más heterogénea.

La creación de empleo en 2025 dependerá no solo de la expansión de la fuerza laboral, sino también de la generación de empleo de calidad. Un desafío importante serán las condiciones internas y externas de las empresas. Aunque estas no realizaron ajustes drásticos en términos de empleo o salarios durante 2024, podrían enfrentar dificultades relacionadas con la productividad, la adopción de nuevas tecnologías y el acceso a financiamiento. Si estos problemas no se abordan adecuadamente, es probable que afecten negativamente el empleo.

En conclusión, si bien el panorama laboral para 2025 presenta oportunidades de crecimiento, será crucial monitorear de cerca las dinámicas macroeconómicas y los desafíos específicos de las empresas y sectores más afectados.