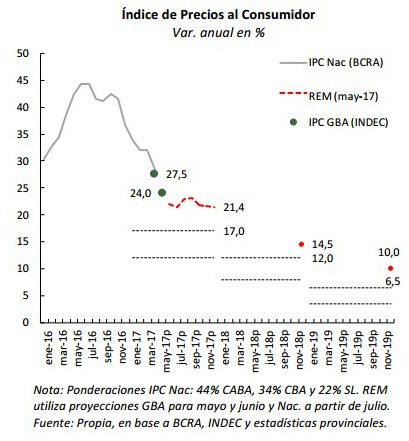

La inflación bajó su ritmo con respecto al primer cuatrimestre del año. El INDEC comunció una suba de 1,3% mensual (24% anual) en el índice de precios al consumidor relevado en el Área Metropolitana de Buenos Aires en mayo, la mitad de la inflación registrada en abril (2,6%). Este porcentaje sorprendió positivamente a los analistas (que estimaban una suba de 1,6% según el REM), explicándose en la deflación de los productos estacionales (-0,5%) y una moderación en los regulados (1,2%). De todos modos, el alza en los precios acumula un 10,5% en lo que va del año, por lo que el cumplimiento de la meta (12- 17% anual) sigue pareciendo difícil. En efecto, la visión de consenso entre analistas es que el BCRA no logrará acertar a la meta este año ni los próximos dos. El relajamiento de la política monetaria, que podría comenzar a fines de mes, será dosificado por un banco central (pre)ocupado en doblegar la dinámica de la inflación y ganar control sobre las expectativas.

La suba contenida de los alimentos fue relevante para la desaceleración de la inflación. A nivel de rubros, los que más aumentaron en mayo fueron Equipamiento (3,0%), Vivienda y Servicios Básicos (1,9%), Educación (1,8%) y Atención Médica (1,5%). De todos modos, la suba en alimentos fue la de mayor impacto, con una incidencia de 0,41 puntos en la variación del IPC. Este rubro contiene muchos productos estacionales cuyo precio no sólo no subió sino que bajó, lo que permitió compensar las subas de otros bienes y servicios. Como mencionamos antes, la moderación en la suba de los precios regulados fue otro factor de “ayuda” en cuanto a la inflación. Las mediciones alternativas terminaron un escalón por encima de la cifra oficial. Por caso, la inflación mensual fue de 1,6% en Mendoza, de 1,7% en Neuquén, FIEL arrojó una suba de 1,6% y el promedio de consultoras privadas publicado por el Congreso mostró un alza de 1,8%. Los datos de alta frecuencia relevados por PriceStats (que captura únicamente precios online) promediaron una suba de 1,92% en mayo, pero reflejaron una tendencia decreciente y que tocaron su valor mínimo (1,75%) en el última día del mes. Al margen de las discrepancias entre fuentes de información, los datos coinciden en algo: tras unos meses complicados por la suba de tarifas, el proceso de desinflación vuelve a retomarse.

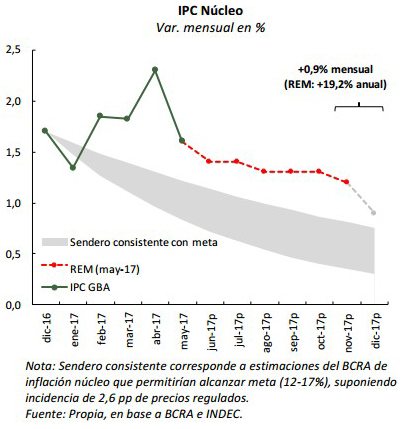

A pesar del buen resultado del mes pasado, cumplir con la meta oficial es difícil. Dadas las cifras de enero-mayo, la inflación debería ubicarse en torno al 0,8% mensual para cerrar el año en 17% anual. Por otra parte, la dinámica de la inflación núcleo continúa siendo un problema. La misma se vio afectada por los efectos de segunda ronda de los aumentos tarifarios y en mayo cayó a 1,6% mensual, pero su evolución a lo largo del 2017 y las perspectivas hacia delante no son consistentes con la meta del 17% del BCRA (ver gráfico). Todo esto ha sido incorporado a las expectativas del mercado, que estima una inflación de 21,4% anual para fines de año (0,4 puntos porcentuales más que lo proyectado en abril) y una núcleo de 19,2% (+0,2 de diferencia). Habrá que monitorear de cerca la política de subsidios para ver si el impacto es menor al estimado (ya que el gobierno se muestra predispuesto a dosificar los aumentos tarifarios) y qué pasa con los aumentos salariales, principal mecanismo propagador de la inercia.

El BCRA sigue luchando contra una inflación que está cediendo de a poco y unas expectativas desancladas. La autoridad monetaria decidió mantener la tasa de referencia (centro del corredor de pases a 7 días) en 26,25%. La semana pasada la Legislatura porteña aprobó el proyecto que elimina Ingresos Brutos en las operaciones de los mismos, de manera que el rendimiento real del instrumento mejoró en relación al de las LEBAC. A pesar del dato optimista de mayo, consideramos que el BCRA será prudente al momento de tomar decisiones respecto a la tasa de referencia o de las LEBAC. Ello debido a la mala experiencia que tuvo al bajar la tasa de estas últimas antes de tiempo en el mes de marzo (cuando llego a 22,25%), hecho asumido como un error desde la propia entidad monetaria. De todos modos, si no hay sorpresas negativas en el frente inflacionario, es de esperar que hacia fines de junio comience a relajarse la política monetaria, lo cual sería bueno para el nivel de actividad. Su incidencia sobre las perspectivas electorales dependerá de los rezagos en el canal de transmisión.