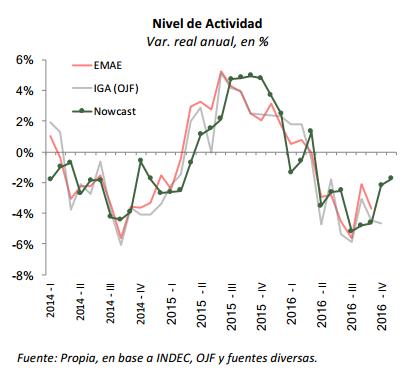

Sobre el cierre del año, el INDEC informa que la recesión está a punto de terminar. Según datos oficiales la economía se contrajo un 3,8% respecto a igual período del año pasado (a/a), variación algo superior a nuestra estimación adelantada (-4,9%, con un intervalo de confianza de -3,9%/-5,9%). En la comparación trimestral (desestacionalizada) el nivel de activdad moderó el ritmo de caída (-0,2% vs -1,9% del trimestre anterior), lo cual indica que la recesión estaría próxima a finalizar. Así todo, la situación está lejos de las pretensiones oficiales, que para esta época del año apuntaban a una recuperación consolidada. Son varios los factores que explican esta demora, siendo la fuerte caída de los ingresos reales y la poca respuesta de la inversión privada los más relevantes.

El último tramo de 2016 muestra señales incipientes de cambio. Con datos a octubre, nuestra estimación del PBI en base a información de alta frecuencia (Nowcast M&F) muestra que el nivel de actividad estaría creciendo a un ritmo de 0,7% en el último trimestre del año (sin estacionalidad). Este ritmo de expansión se estira hasta 0,9% si computamos los números provisorios de noviembre. Es decir que la recuperación ya habría comenzado, aunque debemos tomar estas proyecciones con cautela, dado que se efectúan en base a información parcial (44 indicadores correlacionados con el PBI pero que no cubren todas las actividades económicas) y sujeta a revisión. De todos modos, estimaciones alternativas apuntan en igual sentido. El Índice General de Actividad de OJF arrojó variaciones mensuales (sin estacionalidad) de -0,4% en septiembre y -0,1% en octubre.

Está claro que la recuperación no es (ni será) igual para todos los sectores. Las actividades que están mostrando señales positivas en el último trimestre son algunos bloques industriales como minerales no metálicos, siderurgia, productos químicos y la producción automotriz. La ganadería también está dando algo de empuje y se espera más aporte del agro en los próximos meses (trigo). Por otra parte, la actividad comercial, tan relevante a nivel macro, aún no cambió de tendencia, razón por la cual sostenemos que la recuperación aún es incipiente. Los números siguen siendo negativos en los distintos segmentos, ya sea supermercados (-13% a/a real en octubre), shoppings (- 23% a/a) o comercios minoristas (-8% a/a). No cabe esperar buenas noticias por el lado del consumo hasta que el poder adquisitivo de los hogares no se recomponga. Y eso requiere tiempo, para que la suba de los ingresos (aguinaldo, bono de fin de año, cambios en Ganancias, paritarias y actualización de jubilaciones, etc.) se potencie con la baja de la inflación.

La economía volverá a crecer en 2017 aunque no hay consenso respecto a la magnitud de la recuperación. Las proyecciones de los analistas (sintetizadas en el REM del BCRA) apuntan a que el PBI pasará de caer 2,3% este año a un crecimiento de 3,0% el próximo, aunque existe cierta variabilidad, con estimaciones que van desde un mínimo de 2% a un máximo de 5% anual. Más allá de esto, las expectativas de crecimiento para el año próximo se redujeron en el último mes (era 3,2% en octubre).

Las dudas respecto a la robustez del rebote se deben a diferentes visiones para el año próximo. La mayoría de los analistas coincide en que la política fiscal tendrá un sesgo más expansivo debido a medidas ya tomadas (como el Programa de Reparación Histórica), prioridades políticas (Plan Belgrano) y al propio ciclo electoral. La evolución de los demás componentes de la demanda agregada es donde aparecen las diferencias. La reactivación del consumo dependerá de que los salarios le ganen la carrera a la inflación, y por cuánto. La inversión privada se moverá en función de las perspectivas electorales y de lo que ocurra con el mercado interno. En tanto, los precios de los commodities, la demanda externa (puntualmente, Brasil) y lo que termine haciendo Trump determinarán el escenario exportador.

De todos modos, la gran incógnita es si la recuperación llegará en tiempo y forma como para mejorar las perspectivas electorales de Cambiemos. La hipótesis de trabajo más común indica que si la economía crece, las chances del oficialismo en las legislativas mejorarán. Pero la relación no es directa. La recuperación tiene que venir aparejada de mayor empleo. Y tampoco de cualquier tipo de empleo. No es lo mismo, social y electoralmente hablando, una recuperación apalancada en el agro que otra basada en la expansión de la industria y la construcción. Estas actividades son más intensivas en mano de obra, fueron las más golpeadas por la recesión y se concentran en los grandes centros urbanos. Sobre todo en el GBA, donde Cambiemos tuvo peor desempeño relativo en 2015 y área que puede torcer el resultado de Buenos Aires, principal escenario de la disputa electoral. En pocas palabras, Cambiemos precisa que la recuperación sea más que un número y se sienta en la calle. Cualquier demora en este aspecto puede terminar costando muy caro.